定期付終身保険とは?

生命保険は、保障のベースとなる主契約と、オプションとなる特約によって構成されています。

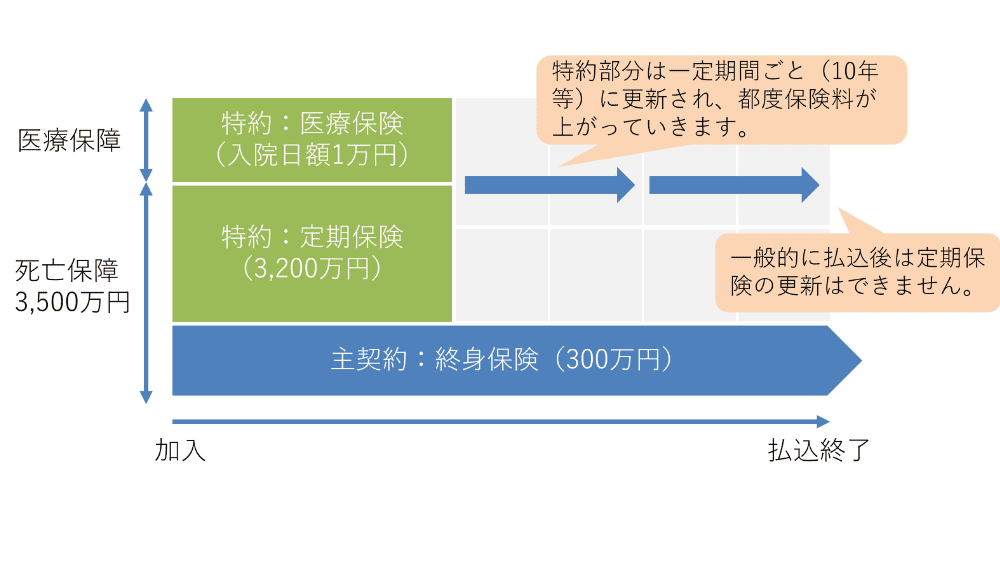

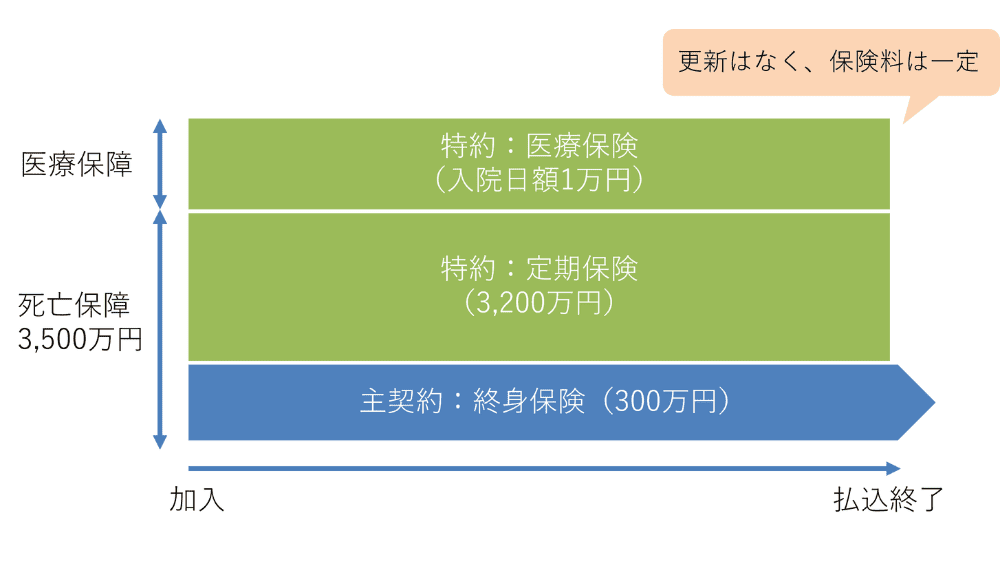

中でも定期付終身保険は、主契約の「終身保険」に特約として「定期保険」が付加された構成となっています。

それぞれの保険期間は名前の通り、「終身保険」は一生涯、「定期保険」は一定期間限定となっており、異なる保険期間の保険が組み合わさっている事から「定期付終身保険」と呼ばれています。

保障内容の全体像は、主契約である一生涯の死亡保障に、保険商品ごとに予め用意された一定期間限定の死亡保障や医療保障や特定疾病保障などの特約を上乗せするパッケージ商品となっています。

定期付終身保険は、商品の仕組みや保障内容をしっかりと理解するには非常に複雑な商品ですが、一方でパッケージ化されている事により選択肢が限られているためプランを選びやすく、加入までのハードルが抑えられた商品でもあります。

ご加入中の保険がご自身に必要なものであれば問題はありません。しかし、定期付終身保険の加入者の中には「こんな筈じゃなかった」と後悔される方も少なくありません。

そこで今回は、定期付終身保険の仕組みや特徴を理解して保険を検討する際の参考にしましょう。

自分に合った保険・資産運用を検討中の方はこちら

無料でプロに相談する

定期保険特約の種類

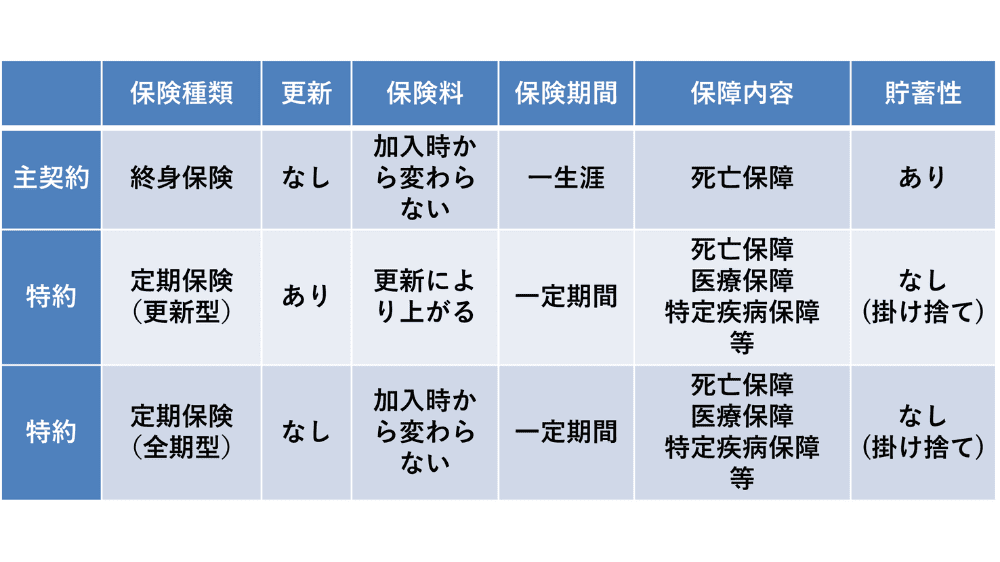

定期付終身保険の特約部分である「定期保険」には、大きく分けて「更新型」と「全期型」の2種類があります。

[更新型]

10年や15年など一定期間ごとに契約の「更新」を繰り返していく点が特徴です。更新の際に新たな告知や診査は必要なく、所定の年齢まで自動的に更新されていきます。

特約部分の保険料は、若いうちは低く設計されていますが、更新時の年齢や保険料率で再計算されていくため、更新ごとに1.5倍~2倍を目安に上がっていきます。

また、商品により所定の更新限度年齢を定めており、所定の年齢以降は特約部分の保障が終了します。一般的には主契約の保険料払込期間を過ぎると特約の更新が出来なくなります。定期付終身保険は以上のような「更新型」が主流です。

[全期型]

更新が無く、保険期間の満了まで保険料が上がらない点が特徴です。更新型の定期保険と比べると加入時の保険料は高く設定されていますが、更新をしないため保険料は加入時から変わりません。

定期付終身保険は様々な保障をひとまとめに出来る利便性がある一方、一般的に保障の大部分を特約が占めているため、幅広く手厚い保障は所定の年齢で終了します。

また、主契約である終身保険は契約期間の途中で解約することにより「解約返戻金」を受取ることが出来ます。解約返戻金の額は契約条件や解約タイミングによって変わりますが、多くの場合は特約部分を含めた保険料支払総額を下回ります。

終身保険の中には貯蓄性に特化した商品もありますが、定期付終身保険は保険料全体に対し特約部分の掛け捨て保険料が大きな割合を占めているため、保障性に比重を置いた商品と言えるでしょう。

定期付終身保険のメリット

主契約である終身保険で一生涯の死亡保障を備えつつ、お子様が小さいうちや住宅ローンの返済期間中など、保障を手厚く備えたい時期に一定期間だけ保障を上乗せすることが出来ます。また、手厚い保障が不要になった場合は、特約部分のみ解約することが出来ます。

・若いうちは幅広い保障を低い保険料で備えることが出来ます。

・健康状態にかかわらず、更新前と同じ保障内容で更新が出来ます。

・決められた選択肢の中から保障を組み合わせるパッケージ商品であるため、プランを選びやすいです。

定期付終身保険のデメリット

・保険期間や保険金額を保障の種類ごとに細かくプランニングすることが出来ません。

・パッケージ商品であるため、主契約を解約すると特約もすべて解約となるなどプランの見直しが難しいです。一般的にはお子様の成長などライフステージの変化によって必要な死亡保障額は減少していきます。ライフステージごとの必要な死亡保障額に合わせ主契約や特約の減額、あるいは特約のみ解約することも可能です。しかし、特約の中には死亡保障とその他の保障とが抱合せとなっているものもあるため、保障内容の見直しには注意が必要です。

・特約部分は更新限度年齢が設定されているため、一生涯の保障を備えることが出来ません。

・更新型の場合は更新の度に1.5倍~2倍を目安に保険料が上がっていきます。また、更新後の保険料が分かりづらいという側面があります。将来、「保険は続けたいのに保険料が払えない」という事が無いよう、予め将来の保険料に見通しを立て、ライフプランを考えておく必要があります。

チェックリストを利用して定期付終身保険の見直しを

定期付終身保険はパッケージ商品であり内容が複雑なため、1つでもチェックがついた方は、ぜひ総合的な専門家への相談も検討してみてください。

☑保険加入時からライフステージが変化した。

☑今の保険が自分に合っているのかを確認したい。

☑知り合いや親戚からなんとなく入った保険を継続している。

☑自分にあった保険プランをオーダーメイドで作りたい。

☑一生涯の保険が欲しい。

☑保険会社から保険の更新案内が届いた。

☑保険料が加入時から上がらないタイプが良い。

☑保険料が高くなり、家計の負担になってきた。

☑貯蓄型の保険でお金を貯めていきたい。

まとめ

定期付終身保険は1990年頃まで主要保険会社の主力商品でした。

当時は保険商品の選択肢が多くはありませんでしたが、現在はライフスタイルの多様化に伴い保険へのニーズが複雑化したことにより、各社は保障の種類ごとに特化した専門商品を販売しています。そのため、必要な保障を必要な分、様々な保険会社の専門商品を自由に組み合わせてプランニングをすることも可能になりました。

また、「どんな保険に入るのか」という選択肢が増えただけではありません。「どこから、誰から保険に入るのか」という選択肢も増えてきました。知人や親戚の保険屋さんから加入することも出来ますし、保険ショップへ気軽に相談に行くことも出来るようになりました。その中でも新しい選択肢がIFA(独立系ファイナンシャルアドバイザー)という業態です。

金融商品を幅広く取り扱うことが出来るIFAであれば、経済的リスクに備える方法について保険以外の選択肢も含め総合的な視点でアドバイスをすることが出来ます。

IFA法人GAIAでは複数の保険商品を取り扱っており、家計の状況や今後のライフプランを考慮することで、よりお客様のご意向に沿ったオーダーメイドでのプランをご提案することが可能です。「良い保険」に入るだけではなく、将来も安心して豊かに暮らすための「良い準備」を、プロのアドバイザーとともに考えることが出来ます。

いずれにしても、保険を検討する際はあらかじめ情報収集が必須です。信頼できそうなアドバイザーへ、ぜひ一度相談してみてください。

GAIA株式会社

IFA事業部

川杉 裕太

【生命保険について】

GAIAの生命保険募集人は、保険契約の締結にあたり保険会社の承諾を必要とする媒介の権限のみが認められており、契約締結の代理権や告知受領権はありません。保険契約の申込をされる際は、ご契約のしおり、約款、重要事項説明書(契約概要・注意喚起情報)、契約締結前交付書面等の書面を十分にご確認くださいますようお願い申し上げます。また、変額保険には運用リスク等のリスク、外貨建て保険には為替リスク等のリスクがございます。リスクや手数料等の重要事項をよくご確認ください。ご提案する保険商品は預金ではありません。したがって、元本の保証はなく、預金保険制度の対象商品にはなりません。

GAIAについて

保険の見直しや、今の自分に合った保険をどう選んでいいのか分からない方など、お悩み・不安があれば、お金のプロに相談してみませんか?

GAIAでは、生命保険・終身保険も含めて、幅広くご相談が可能です。

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。