ファイナンシャルプランナーとは?

ファイナンシャルプランナーとは「お金についてのプロフェッショナル」と考えると分かりやすいでしょう。英語表記では「Financial Planner」と書き、頭文字をとったFPという略称で呼ばれることもあります。金融・不動産・税金・年金等お金にまつわる様々な知識を熟知し、相談者のライフプランや願いに合わせて最適なマネープランを立てられるようサポートする専門家です。

金融のそれぞれの分野の知識は多岐に渡り、企業が提案する商品も様々なタイプがあるので、パンフレット等の資料を読んでもピンとこない、他商品との比較が難しいということも多々あるでしょう。そんな時こそファイナンシャルプランナーが頼りになります。

たとえば生命保険の中には積立・貯蓄型の保険商品が多くあり、中でも外貨に変換して運用するという商品まであります。このように収益性のある保険商品を検討する際はファイナンシャルプランナーのアドバイスを受けると、収益性を帯びた難しい保険を選ぶ際も自分に合った内容の商品を選びやすくなります。

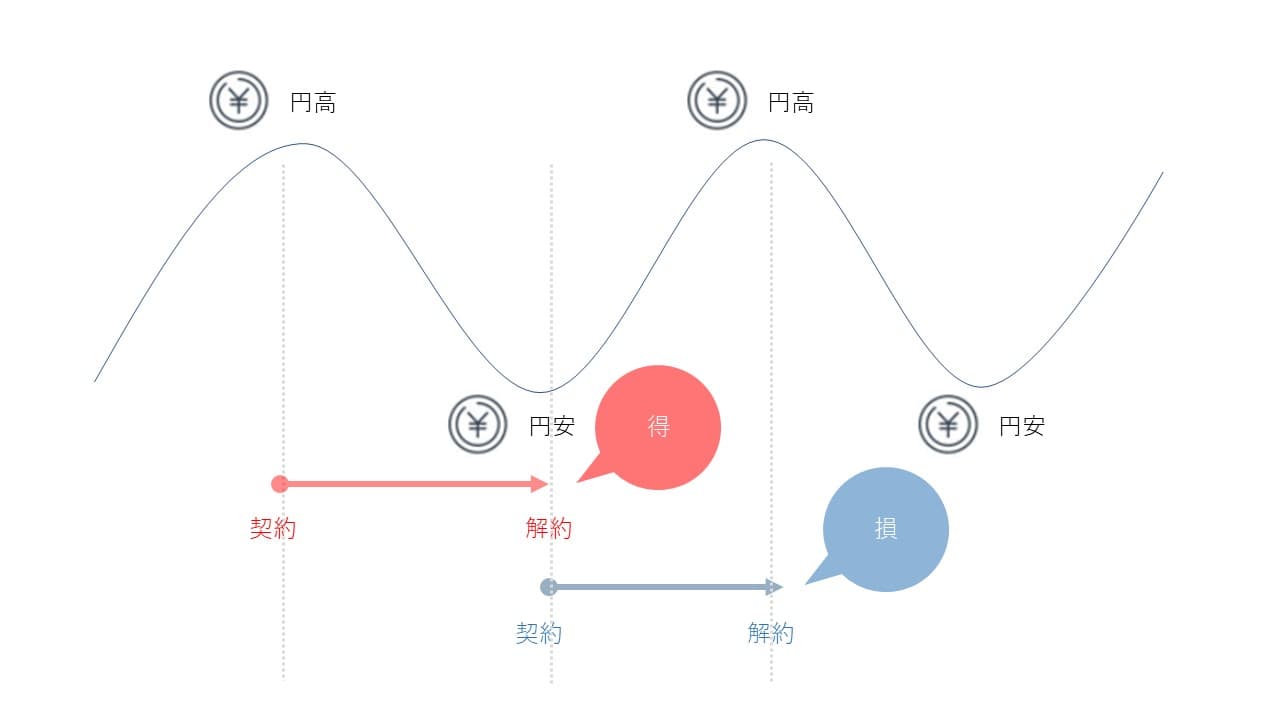

積立・貯蓄型の保険は「未来のお金がどうなるか」という不確定な物事に対して、確定した保険料を支払うというリスクがつきまとう性格の商品です。特に外貨をからめた保険商品はそのリスクが一層増す傾向があります。1ドル100円だったとしても、数年先には1ドル70円ということが起きても不思議ではありません。簡単に言うと円高の時は支払う保険料は安いですが、戻る保険料は少なくなります。

逆に円安の時には支払う保険料は高いですが、戻る保険料も高いということです。理想的には円高の時に保険を契約して、円安の時に保険を解約すれば得をすることになりますが、金融に普段から親しみがなければ、このような知識は分からない・思いつかないという場合は多いのではないでしょうか。そのような時ファイナンシャルプランナーに相談すると、リスクやメリットをしっかりと教えてくれるので保険の良い検討材料にすることが出来ます。

保険加入時にFPに相談するべきこと

最適な保険を選ぶには、現在のあなたの状況と将来目指したいことを明確化し、ファイナンシャルプランナーにしっかりと伝えることが大切です。「保険の見直し」という言葉もあるように、同じ人でも年齢や生活スタイルによって現状や将来への考え方が変わってきます。現在の状態と未来に求める条件をファイナンシャルプランナーに詳しく伝え、相談者と共通の理解があってこそ良い保険が選べます。

現在の状況について具体的な要素は、年齢・家族構成・資産状況・既往症等が挙げられます。また、現在と未来を繋げる「保険に対する思い」も明確に伝えましょう。加入しようと思った動機と目的、継続して無理なく払える金額、リスクとリターンに対する考え方を正確に伝えておくことも大切です。

未来に求める条件については、希望する保障内容と金額等の「保険自体に求めること」に加えて、ライフプランの実現や住宅購入等「保険以外で達成したいこと」も忘れずに伝えましょう。これらの条件を目標として、今後加入する保険を選定していくわけですが、これからの過程と未来において「譲れないライン」「妥協できる範囲」をファイナンシャルプランナーのアドバイスとともに考えていくと良いでしょう。

現在の状況から無理ない範囲で続けられて、希望する結果(保障)を得るための最適な保険をアドバイスしてもらうためには、保険に関する希望を明確にし、ファイナンシャルプランナーと理解の相違がないようしっかりコミュニケーションをとることが大前提です。

保険に関すること以外もFPに相談しよう

保険に限らずファイナンシャルプランナーは金融のプロですから、生命保険の内容はもちろん、現在の個人(もしくは企業)の財務状態であればどのような保険に入ると良いのかという「保険の外の視野」から考えてくれます。未来への収益を期待するときはファイナンシャルプランナーに相談すると良いでしょう。

「少しでも戻りのある保険を契約したい」「現金預金を金融商品に変えたい」「税金対策になるような資産運用を考えている」など保険商品に対して、保障内容以外の部分についての知識が必要な場合があります。

特に個人事業主や会社を経営している方は厚生年金がありませんので、個人年金保険などを検討していらっしゃる方も多いでしょう。そのような時ファイナンシャルプランナーに相談すると、今支払える保険料と後に必要な保険料などを金融の様々な観点から判断してプロだからこそできる多角的な視点からのアドバイスを得られるケースがあります。

ファイナンシャルプランナーの資格は保険会社の営業マンなどが取得するケースもあります。営業マンをもし選べるとしたら、ファイナンシャルプランナー資格を保有した営業マンを選んだほうが、金融の知識が長けている証拠なので良い提案をしてくれる可能性が高くなります。

良いFPと悪いFP

ファイナンシャルプランナーには大きく分けて国家資格と民間資格があります。国家資格はFP1級、2級、3級となっており、民間資格はCFP、AFPというように分けられています。民間資格が悪いというわけでは決してありませんが国家資格の方が安心できるという方も多いでしょう。目安としてはFP2級以上を取得しているかどうかをチェックしましょう。なお、AFPはFP2級を取得していることが受験資格となり、CFPはAFPよりさらに上位資格なので、AFP・CFP資格取得者はFP2級以上に相当すると覚えておくと良いでしょう。

しかし資格を持っているからと言って、必ずしも良いアドバイスをしてくれるわけではありません。良いファイナンシャルプランナーを見分けるには、金融のプロとして生計を立てている人かを目安にすると経験も豊富で一番安心できると思います。

というのも、最近は資格ブームの中でも人気のファイナンシャルプランナーですから、給料アップの為や、片手間で資格を取得する人も多くいます。そのような知識ばかりの人に相談すると納得のいく説明を受けられない可能性がありますが、金融業界の経験が豊富な方は国家資格でも民間資格でも良いアドバイスをくれる方が多いです。

逆に知識ばかりで実際に資産を運用した経験がないファイナンシャルプランナーも多くいます。若いうちはお金もそんなに無いので難しいところですが、相談するファイナンシャルプランナーは資産運用の業務に詳しい方が当然安心です。

最近では保険会社の中でも資格を取得したら昇給というような給与体系が敷かれており、給与UP目的で資格を取得する人も少なくありません。しかしファイナンシャルプランナーの知識とはあくまでケーススタディにもとづきます。資産運用について本で読んだ知識があるだけでは、いい提案はあまり期待できません。長年の実務経験で実際の顧客の成功・失敗事例を数多く見てきたからこそできる提案があるはずです。

当然一般の人が資産運用の方法を勉強しようということであれば、資格保有者の話は参考になるかもしれませんが、実際の資産運用の相談ということであれば資格の有無やレベルよりも実際の運用経験を持った人に相談するのが一番です。

金融といっても幅広いので生命保険向け、税金向け、企業向けなど、相談するファイナンシャルプランナーの出身畑も重要な要素になってきます。例えば、良いファイナンシャルプランナーであっても生命保険の専門知識に詳しいとは限らないのです。経歴紹介等を参考にし、相談したい分野に携わった経験があるファイナンシャルプランナーを選ぶと安心です。

GAIAについて

GAIAでは、経験豊富なアドバイザーが多数在籍しており、難しい金融業界の専門用語も分かりやすく、丁寧にご案内しております。

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。