「コミッションベースとはどう違うの?」

上記のようにIFA(独立系ファイナンシャル・アドバイザー)について調べる中でフィーベースという言葉に出会ったものの、いまひとつ理解できず、IFAへの相談の一歩を踏み出せていない方もいるのではないでしょうか。

フィーベースとは、媒介する預かり資産の残高に連動して報酬が発生する、IFAの報酬形態の1つです。

他には、売買ごとに報酬が発生するコミッションベースがあります。

今回は、コミッションベースとは異なるフィーベースの仕組みやメリット・デメリットなどについて、具体的な金融商品も交えながら解説していきます。

目次

フィーベースとは?適切な報酬形態を把握して納得のいく資産運用を

前述の通り、フィーベースはお客様の預かり資産残高に連動して報酬額が決まる、IFAの報酬形態の1つです。

この報酬の対価として、IFAは相談者に合った金融商品の提案やアフターフォローなどのサービスを提供します。

コミッションベースを主流とする日本ではまだ一般的ではありませんが、金融先進国と言われる欧米ではこのフィーベースが主流になっています。

コミッションベースとの比較で見るフィーベース

コミッションベースとフィーベースの報酬形態の違いは以下の通りです。

〈コミッションベースとフィーベースの報酬形態の違い〉

| 報酬形態 | 手数料の種類 | 例(手数料は税込) |

| コミッションベース | 売買手数料 | 買付時に売買代金の3.3% + 信託報酬1.0% |

| フィーベース | 残高連動手数料 | 残高の1.98%(年間)※ |

運用資産5001万円の場合での一般的な投資信託とファンドラップでの運用に必要な費用を比較した場合の表となります。

※GMA(GAIA Monitored Account:楽天証券提供のGAIAオリジナルファンドラップ)において、固定報酬型の投資顧問料、運用管理手数料および信託報酬の合計(2023年5月31日時点での実績値)。

例として、資産5,001万円を運用する場合の、お客様の初年度の負担額の違いをご覧ください。

・売買手数料額=5,001万円×売買手数料率3.3%=165万円

・信託報酬額=5,001万円×信託報酬率1.0%=50万円

同じ金額を運用しているにも関わらず、初年度の負担額には116万円もの差が出ています。

このように報酬体系の違いは大きな影響を及ぼすため、その違いを十分に理解しておく必要があるのです。

欧米でフィーベースが広まった背景

現在はフィーベースが主流になっている欧米でも、最初からフィーベースが主流だったわけではなく、コミッションベースが優勢な時代もありました。

この変化のきっかけと考えられるのは、2008年頃に起きたリーマンショックです。

市場の大きな変動を経験した投資家たちは資産運用に関して、専門家に長期的なアドバイスを求める必要性に気がついていきます。

またここには、投資家と営業担当者の間の利益相反に不満が高まっていたという背景もありました。

特にリーマンショックのように相場が下落した際には、投資家が大きな損失を出していた一方で、乗り換え販売によって過去最大の収益を上げた営業担当者も多くいたようです。

この矛盾に疑問を感じた投資家がコミッションベースに愛想を尽かし、フィーベースを主流とする動きが加速しました。

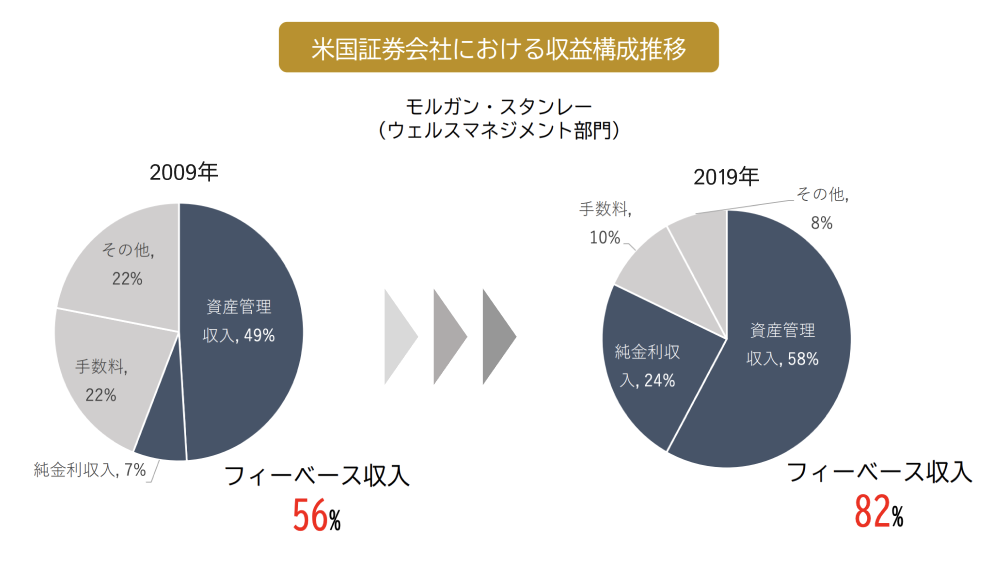

例えば米国証券大手のモルガン・スタンレーでは、2009年時点では56%だった収益全体におけるフィーベース収入の割合が、10年後の2019年には82%まで上昇しています。

<出処>「大和証券グループ 2021年度 経営戦略説明会」(2021年5月)よりGAIA作成

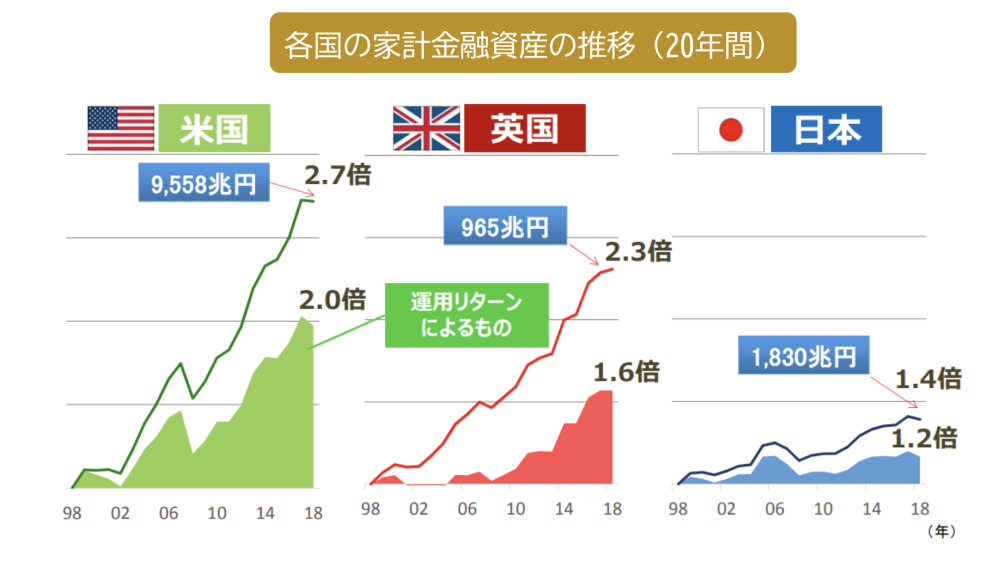

そして注目すべきなのは、米国の家計資産が運用リターンによって20年で2.0倍に膨れ上がっていることです。この1つの要因が、米国でフィーベースのアドバイザーが広がっていったことが挙げられます。

出典:人生100年時代における資産形成調査(金融庁) (平成31年4月12日に利用)

近年日本でも「貯蓄から投資へ」などのスローガンが掲げられ、投資を後押しするさまざまな制度が整えられるようになりました。

例えば2018年に始まった「つみたてNISA」では信託報酬の上限と最長20年の非課税期間を設け、売買ではなく長期投資での資産形成を促しています。

さらに2024年から始まる「新しいNISA」では、非課税保有期間の制限も撤廃されることとなりました。

ついに日本でも、フィーベースを後押しする流れが生まれたと言って良いでしょう。

フィーベースは、今こそ日本の一般投資家が選択肢に加えるべき報酬形態なのです。

IFA法人GAIAでは、そんなフィーベースの先駆者としてお客様の資産運用をサポートしており、プライベートFPコースでは長期的なサポートを実現しております。

専任の担当FPによる定期的な面談、メンテナンス、アフターフォローまでしっかり行うため安心してご利用いただけます。

フィーベースとコミッションベースのメリット・デメリット

フィーベースには、具体的にはどのようなメリット・デメリットがあるのでしょうか。

ここでも、コミッションベースと比較しながら考えていきましょう。

コミッションベースのメリット・デメリット

・アクティブな運用をしなければ手数料が少額になりやすい

・商品の選択の幅が広い

デメリット

・短期的な市場の動きに左右されやすい

・利益相反が起きやすい

前述の通り、コミッションベースでは金融商品の売買を行う際に手数料が発生します。

逆に考えると、頻繁に売買を行わなければ手数料が少額で済むということです。

また、従来から浸透している報酬形態であるため、豊富なラインナップから商品選択ができるメリットもあります。

これは現状、銀行や証券会社が取り扱っている商品を見てもわかるでしょう。

ただ、売り手が短期売買を推奨しやすくなるため長期保有しにくく、短期的な市場の動きに影響されやすくなります。

手数料を支払っているにも関わらず利益が出ないなど、利益相反が起きやすいことにも注意が必要です。

フィーベースのメリット・デメリット

・利益相反が起きにくい

・顧客本位の総合的な提案がしやすい

・リスクとリターンのバランスをコントロールしやすい

・長期的なビジョンが明確になる

デメリット

・短期的に大きなリターンを狙う運用ではない

・金融商品の選択肢が限定される

フィーベースのメリットといえば、まずは利益相反が起きにくいことでしょう。

お客様の資産が増大することで報酬が増えるので、IFAが顧客本位の提案をするインセンティブが働きやすくなります。

また、リスクとリターンのバランスをコントロールしやすくなるのもポイントです。

フィーベースの運用では、お客様の目標や経験値に合わせてリスク設定を行います。

また、実際に運用を開始したあとでも、臨機応変にリスクを調整することが可能です。

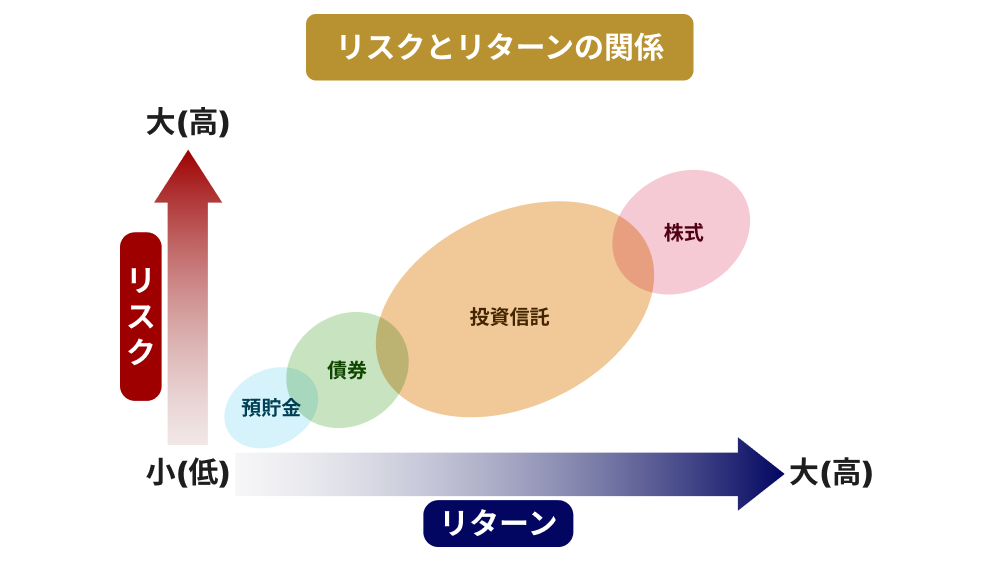

以下の図のように、資産運用では資産の組み合わせや配分によってリスクとリターンの関係が変化します。

<出処>GAIA作成

お客様のリスク許容度に合ったリスクとリターンのバランスを実現することで経済的・精神的負担が軽減され、長期運用が可能になるでしょう。

ただしポートフォリオ運用は中長期で目標を達成することを想定しているため、短期的に利益を追求する運用にはなりにくい面があります。

フィーベースの金融商品は選択肢も限られるので、必ずしもすべての投資家のニーズに沿った提案になるわけでないことは覚えておいてください。

フィーベースで扱われる主な考え方2つ

前項のメリットでも触れたように、フィーベースはお客様の意向・目的に沿って複合的な商品選定を行う、ポートフォリオ運用が基本です。

これは口座と金融商品の2つの観点から考えられます。

口座についての考え方

運用に関するサービスを包括して提供していることから、英語で「包む」という意味の「ラップ口座」と呼ばれることもあります。

このラップ口座が作られた背景と進化の経緯を辿ると、フィーベースについてより理解しやすくなるはずです。

ここでは現在のラップ口座原型であるMA(マネージド・アカウント)と、そこから派生・進化したSMAとUMAの3つの口座をご紹介していきます。

ラップ口座の原型であるMA

MAはマネージド・アカウントの略で、1975年に誕生したラップ口座の原型です。

金融機関同士の競争激化に対応する目的で誕生したと言われています。

当時のアメリカは1974年のERISA法で従業員の年金受給の権利が定められたほか、企業型確定拠出年金制度が生まれるなど、退職後の資産管理を個人が負う流れが確立しつつありました。

そこでフィーベースの報酬体系を取ることでお客様の資産を囲い込み、収益の確保を狙ったのです。

富裕層にきめ細かいサービスを提供するSMA

MAが進化を遂げる中で誕生したのが、セパレトリー・マネージド・アカウントの略であるSMAです。

主に富裕層をターゲットにし、個別証券の投資をきめ細かくお客様の意向に合わせて提案します。

利益相反が問題視される中で、顧客本位の提案をするビジネスとして注目されるようになりました。

さらに利便性が向上したUMA

SMAのサービスを拡大し、利便性を向上させたのが2003年に登場したUMA(ユニファイド・マネージド・アカウント)です。

SMAとは異なり、他社商品も含め、以下の金融商品をすべて1つの口座で管理できるようになりました。

・投資信託(ETFを含む)

・ファンドラップ

・SMA

・保険

各金融商品の運用状況も考慮し、複数の税制優遇口座の資産配分の最適化を目指します。

金融商品についての考え方

※お客様が支払う手数料は、販売会社(証券会社や登録金融機関等)と金融商品ごとに決まります。購入前は発生する手数料を確認することが重要です。

ファンドラップ

ファンドラップとは、複数の投資信託を組み合わせた資産配分で運用し、金融機関が管理・運用を行う金融商品です。

お客様それぞれの意向をくんできめ細かい提案をするSMAに類似したサービスを、一般投資家にも受け入れやすい低コストで実現したものと言えます。

投資信託

投資信託とは、投資家から集めた資金を株式や債券などに投資して運用する金融商品のことです。

資産を預けたお客様は信託報酬を負担することで専門家に管理・運用を任せられます。

フィーベースIFAに相談する際のポイント

フィーベースの魅力を知り、さっそくIFAに相談したいと考えた方もいるかもしれません。

その際は、以下のポイントを押さえるようにしてください。

自分の投資スタイルを確認しておく

- 中長期的な投資を考えている

- ライフプランを考慮した投資を行いたい

- 投資に関してより客観的なアドバイスが欲しい

前述の通り、フィーベースでは中長期の運用を目的にしているので、短期間で大きな利益を出したい方には向きません。

また、IFAは、今後のライフプランからファイナンシャル・プランを作成する専門家です。

具体的なライフプランが明確でない場合でも、住宅購入や子どもの教育計画など、今後どのようなビジョンを描いているのか考えてみてください。

専門家の立場から客観的なアドバイスをしてくれるはずです。

検討しているフィーベースIFAについて確認しておく

以下の項目について確認し、長期的に付き合える相手かを見極めましょう。

- フィー比率はどのくらいか

- 報酬料金はいくらか

- 担当者の得意分野は相談したい分野か

- 相談したい分野の実績は豊富で透明性はあるか

フィー比率はどのくらいか

金融業界では具体的なフィー比率の基準は設けられていないものの、フィーベースのメリットを考えるとフィー比率が高いIFAを選ぶのが理想です。

大手対面証券会社でも、売買中心からお客様の残高を積み上げる資産管理型ビジネスを推進する機運が高まっています。 一部の大手証券会社では、2023年時点のフィーベース収入の割合は概ね 5割前後となっています。

一方、前述した米国系証券会社では 8割の水準になっています。

1つの例として参考にしてみてください。

フィー比率は公式サイトなどでは公開していない場合がほとんどなので、情報が見つからない場合は直接問い合わせてみましょう。

報酬料金はいくらか

報酬料金についても、必ず事前に確認してください。

長期的に相談するには、報酬料金が継続的に支払い可能な水準であることも大切な要素です。

担当者の得意分野は相談したい分野か

IFAと一口に言っても、担当者の得意分野はさまざまです。

自分が相談したい内容と、担当者の得意分野が一致していれば理想的でしょう。

相談したい分野の実績は豊富で透明性はあるか

相談先を選択する際には、なるべく実績豊富な担当者を選びましょう。

一般に、経験豊富な担当者のほうがさまざまなケースに対応できる場合が多いからです。

実績が公開されている、問い合わせに快く応じてくれるなどの事業の透明性も、信頼できる担当者を選ぶ基準になります。

まとめ

今回は、コミッションベースとは異なるフィーベースの仕組みやメリット・デメリットなどについて解説しました。

本記事のポイントは以下の通りです。

フィーベースとは、お客様の預かり資産残高に連動して報酬が決まるIFAの報酬形態の1つ

〈コミッションベースとの違い〉

コミッションベースは売買のたびに一定の手数料がかかる

〈フィーベースのメリット・デメリット〉

メリット

・利益相反が起きにくい

・顧客本位の総合的な提案がしやすい

・リスクとリターンのバランスをコントロールしやすい

・長期的なビジョンが明確になる

デメリット

・短期的に大きなリターンを狙う運用ではない

・金融商品の選択肢が限定される

〈フィーベースの主な考え方2つ〉

・口座について(MA、SMA、UMA)

・金融商品について(ファンドラップ、投資信託)

〈フィーベースIFAに相談する際のポイント〉

・自分の投資スタイルを確認しておく

・検討しているフィーベースIFAについて確認しておく

ぜひ参考にして、今後の資産運用に役立ててください。

GAIAについて

GAIAでは「会社の利益よりお客様の利益を優先します」を信条としており、2016年には13ヶ月赤字が続いても報酬形態をコミッションベースからフィーベースに舵を切りました。

「真の顧客本位とは何か?」を追求してきたからこそ、フィーベースでサービスを提供するしかないと確信し、94%のフィー比率(2022年12月末時点)を達成しています。

その結果、一人ひとりが直面している事情と向き合い、資産運用の目標を明確にしながら長期的な運用を通してお客様の夢の実現をサポートできるようになりました。

GAIAにご相談頂いている実際のお客様の声はご契約者インタビュー・お客様の声より御覧ください。

また、 IFA法人GAIAはお金にまつわる総合的なアドバイスが可能です。

IFA業界の先駆者として、10年後を見据えた資産運用のトータルアドバイスを行っており、お客様一人ひとりに合わせたオーダーメイドのサービスを提供しています。

住宅ローンや生命保険・相続などライフプランに関連するお金のお悩みも金融のプロフェッショナルがお答えします。

どんな疑問や不安でも、まずはお気軽にご相談ください。