「将来のために資産運用をしたい」と資産運用に興味を持つ人が増えています。

資産運用を始める際、あらかじめ失敗例やリスクを知っていれば、リスクを最小限に抑えた運用をすることができます。

ここでは、資産運用を始めたいものの「失敗して大切なお金を失うのが怖い」「初心者だから資産運用に手を出しにくい」など不安や疑問を抱える人に向け、資産運用の失敗例や、失敗しないためのコツなどを解説します

目次

資産運用には失敗のリスクがある

最近では「新型コロナウイルスによる生活の変化」「老後の生活資金に不安を感じた」など、資産運用を本格的に始める人が増えてきています。

しかし資産運用には失敗のリスクがあります。失敗した場合、どのようなリスクが考えられるのでしょうか。

資産運用に失敗すると以下のようなリスクを伴います。

- ・資産が減る

- ・借金をすることになる可能性がある

- ・精神的苦痛やストレスを抱える可能性がある

つまり資産運用に失敗すると、精神的にも肉体的にも日常の生活に支障をきたすことになります。投資はすべて自己責任ですので、誰を責めることもできません。

資産運用にはさまざまな方法があり、取り扱う金融商品によりリスクは異なります。

金融商品は日々価格が変動するため、利益を得られることもあれば、元本を下回って損失が発生するリスクが起こりうることを理解しておく必要があります。

資産運用にリスクは付きものであり、絶対に失敗しない方法はありません。

しかし、失敗を減らし成功に近づけることは可能です。

からこそ失敗しない資産運用をするためにこれからご紹介する内容を押さえておきましょう。

自分に合った保険・資産運用を検討中の方はこちら

無料でプロに相談する

資産運用で失敗しやすい人の4つの特徴

まずは資産運用で失敗しやすい人の特徴についてご紹介します。

長期的な視点を持たない

資産運用は、長期的な世界の経済成長をとりこむことが基本です。

10年後や20年後など長期的なゴールを設定することで、長期的な経済成長を享受することができます。

長期的な視点がないと目先の損得に一喜一憂しやすくなり、冷静な判断ができなくなる可能性があります。

期限が長期に設定されていれば、運用中の価格変動リスクにも冷静に対応できます。

適切なルールが定まっていない

資産運用でよくやりがちな失敗が、ルールを決めずなんとなく投資をしてしまうことです。

設計図がなく家を建てても良い家は建たないように、運用もルールを決めずにうまくいくケースは非常にまれです。

特に注意すべきなのは、資産価値が下落しているときです。

本来長期的に増えるものを保有しているのであれば、下落しているときは何もせずじっとしていれば、いずれは上昇するはずです。

日々のニュースや価格変動に左右されてしまい、下落時に売却をしてしまうと損失が確定してしまいます。

資産運用ルールを決め、しっかり実行することが大切です。

想定していないことが起こった時のリスクヘッジを考えていない

多くの人は明るい将来が待っていると考えたいものです。

ただ残念なことに一定の確率で病気や怪我など、起きてほしくないことが起こってしまう可能性があります。

人生が順風満帆に進んでいる時は資産運用がうまくいくけど、何か起こってしまうと損切りをしなければならない、解約のしにくい商品だと場合によっては時価より大きく下がった状態で投げ売りをしなければならないことも考えられます。

現役世代であれば保険を活用してリスクヘッジをしたり、リタイア後であれば現金化しやすい商品を多めに持つなど、万が一のこともしっかり備えておくことが大切です。

将来のキャッシュフローを意識していない

キャッシュフローとは、収入・支出といった、資金の動きを意味します。

資産運用にお金を回しすぎると、現金が不足する場合があります。

そうなると、相場が下がって損失がでてしまう時にも泣く泣く売却をしなければならなくなります。

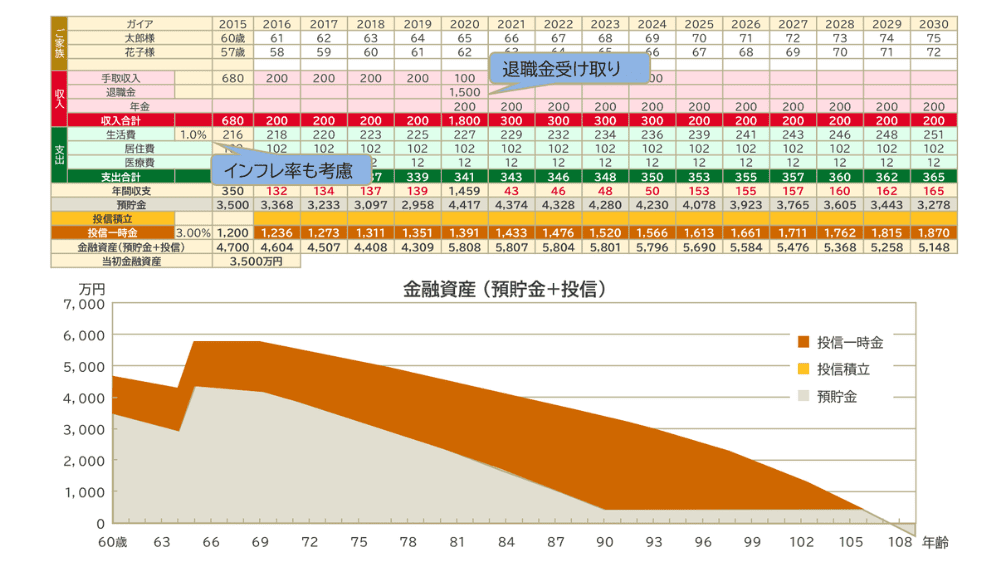

また、精神的に余裕を持って資産運用を続けるには、キャッシュフローの管理が求められます。管理には、キャッシュフロー表を活用するのもおすすめです。

キャッシュフロー表とは、将来にかけての収入と支出の予測値から資産状況の変化を確認することができるものです。

貯蓄の残高もどのように推移していくのか確認できるため、資産運用や将来のライフプランを立てやすいのです。先程のリスクについても事前にシミュレーションしておくことができます。

キャッシュフロー表を作ることで、資産運用の失敗を事前に回避できる可能性が高まります。

<キャシュフロー表のイメージ>

資産運用で失敗しないための5つのポイント

資産運用を始める前に、失敗をしないための5つのポイントをご説明します。

- ①長期的な視点を持つ

- ②感情に左右されない

- ③分散投資をする

- ④運用を始める前にキャッシュフローのシミュレーションをする

- ⑤自分でできない場合は最適な相談先をつくる

①長期的な視点を持つ

資産運用で失敗しやすい人の特徴のひとつに「長期的な視点を持っていない」と解説しました。

従って、気を付けるべきポイントのひとつ目は、資産運用は「長期的な視点を持つ」です。

短期間で大きく稼ごうとすると、一か八かのギャンブルの要素が強くなり失敗するリスクが高まります。

短期的に利益を狙いたい気持ちを抑えて、長期で資産価値向上を見込める商品に投資することで、失敗するリスクを軽減できます。

最初は少ししか利益が出ない場合でも、複利効果によりしだいに大きな利益を得られます。

長期的な視点でこつこつ資産を運用しましょう。

②感情に左右されない

人が資産運用に失敗する理由のひとつに、利益から得られる満足より同額の損失から得られる苦痛の方を大きく評価する人間心理があります。

よって、「損をしたくない」という感情が正しい投資行動の邪魔をし、合理的な判断が歪みます。感情コントロールはリスクコントロールと同じくらい重要です。

資産運用の成功者は、その時々の感情に流されることなく、決めた運用方針に沿って淡々と運用します。

資産価値のわずかな変動に、「さらに値下がりするのではないか」、「乗り遅れまい」との焦りから慌てて売却・購入するなど感情に左右されることはありません。

長期的な視点で冷静に状況を分析することが求められ、事前に決めたルールを徹底することが大切です。

③分散投資をする

投資にはリスクが付きものです。資産運用では分散投資を意識することが大切です。

一つの金融商品に資金を集中させると、大きな利益を狙える反面、損失が出た際に全ての資金を失いかねません。

たとえば、幅広い業界や国に対して投資をしたり、複数の投資商品に投資したりすることで、分散投資を実現できます。

分散投資をすると、下がってしまう投資先も保有してしまう反面、うまくいく投資先も保有できます。

つまり世界全体の成長をそのまま投資に取り込むことができます。

集中投資をするリスクをとらないと、投資目的が達成できない場合はリスク覚悟で集中投資をする選択も有り得なくはないですが、一般的には世界全体に分散投資をした場合の平均リターン約7%(年率)※程度を求めるのであれば、失敗をなくすためにも分散投資をすることをお勧めします。

※「「当てて儲ける」をあきらめて負けにくい投資で資産を作ろう 2018」(イボットソン・アソシエイツ・ジャパン株式会社)

④運用を始める前にキャッシュフローのシミュレーションをする

投資を考えている人それぞれが同じ環境ではなく、年齢・職業・資産状況・家族構成・考え方まで様々です。

そのため、投資をする人全員が全く同じ運用をすれば良いのではなく、置かれている状況によって、金額・リスク・商品など自分に合った運用にすることが必要です。

将来のキャッシュフローを確認し、運用方針を決め、適切なルールを定めることで、感情に左右されず、長期で失敗のリスクを減らし運用することができます。

しっかり事前の準備をすることで、運用の失敗を減らすことができるのです。

⑤自分でできない場合は最適な相談先をつくる

これまで投資で失敗しないために重要なことをお伝えしましたが、頭で分かっていても実行することは難しいものです。

行動経済学によると、人間の判断や決定は「感情」と「理性」の2つのシステムで担われており、特に「感情システム」はバイアス(偏り)が生じやすいためと言われます。

冷静に合理的な判断ができるよう、感情システムのバイアスの影響を減らす方法として、相談先をつくることも重要です。

第三者の意見を参考にすることで感情に左右されない判断を行うことが期待できます。

そのためにも第三者は誰でも良いのではなく、資産運用の専門家かつ考えを整理することを助けてくれるアドバイザーが最適です。

初心者におすすめの資産運用の種類

「資産運用に興味はあるけど、初心者におすすめの投資は?」など初心者におすすめの資産運用を紹介します。

投資信託

投資信託は、個別の株式や債券を組み合わせたパッケージ商品です。

投資信託の最大のメリットは、少額で多くの投資先に分散投資できたり、直接投資がしにくい投資先にも投資でき、世界中に投資先を広げられることです。

投資信託には、日経平均株価や米国のNYダウのような指数に連動するインデックス・ファンドとファンドマネージャーという投資の専門家がより良い運用を目指すアクティブ・ファンドがあります。

国内だけでも約6000本※の投資信託があるので、インデックス・ファンドを選ぶのかアクティブ・ファンドを選ぶのか、過去の運用実績やファンドマネージャーの実績等にも注目して銘柄を選択することが大切です。

※「投資信託の全体像(純資産総額・ファンド本数)、公募投資信託」(2023年2月分、投資信託協会)

ファンドラップ

ファンドラップは、投資信託を組み合わせて投資資産の最適なポートフォリオを目指す投資商品です。

国内への投資比率は何%にするのか、債券の比率はどうするのかなど、投資初心者が投資先の配分まで決めることは難易度が高いです。

その点ファンドラップはプロが最適なポートフォリオを組み、メンテナンスまで実行してくれます。

こちらもロボアドバイザーと言われるファンドラップの商品のみを提供している会社や、対面のアドバイスとセットで提供している会社があります。

ポートフォリオの投資方針や投資先、コストもまちまちなので、自身のニーズに合わせて選びましょう。

自分に合った保険・資産運用を検討中の方はこちら

無料でプロに相談する

活用したい税制優遇制度

NISA

NISAとは「Nippon Individual Savings Account」の略であり、購入した金融商品にかかる利益が非課税になる制度です。簡単に言うと、得られた利益に税金がかからない制度のことです。

初心者におすすめな理由

- ・つみたてNISAは無理のない金額から少額投資できる(100〜1,000円程度から)

- ・最長20年間、投資利益が非課税になる

- ・購入できるのは金融庁が認めた優良な金融商品のみ

- ・資金の引き出しはいつでも可能

NISAには一般NISAとつみたてNISAと2種類あります。

一般NISAとつみたてNISAは、投資方法や投資できる商品、利用できる期間などが異なる制度です。

どちらがより良いというわけではないので、特徴を理解した上で自分に合った方を選びましょう。

一般NISAのメリットは非課税期間が5年間あることと何と言っても毎年120万円までの投資に対する利益が非課税になることです。

一方のつみたてNISAは、年間最大40万円の投資資金で得た利益が20年間非課税になります。

| 一般NISA | つみたてNISA | |

| 非課税期間 | 5年間 | 20年間 |

| 年間非課税投資枠 | 120万 | 40万 |

iDeCo

個人で運用ができる年金制度が「iDeCo(イデコ)」です。

公的年金にプラスして、自分で決めた額を積立運用する年金です。

長期積立投資が基本なのはつみたてNISAと変わらないのですが、iDeCoには「節税効果」のメリットがあります。

初心者におすすめな理由

- ・毎月5,000円の少額から始められる

- ・掛金が全額所得控除される

- ・運用益も非課税で再投資される

- ・受け取り時も所得控除が受けられる

iDeCoには節税効果があり、積み立てた掛金の全額が所得控除の対象です。

所得が控除されるため、所得税・住民税の負担を軽減できます。

また、NISA同様、商品の運用によって得た利益に対しては税金がかかりません。さ

らに、iDeCoで用意した年金資金(掛金とその運用益)を受け取る時には各種控除によって、支払う税金を抑えることができます。

iDeCoを運用して利益を伸ばしながら、節税効果で出ていくお金が減らせるのは非常に嬉しいポイントです。

こうした税制メリットがある一方で、原則60歳になるまで引き出せない点には注意が必要です。

資産運用で失敗しないためにお金の専門家に相談しよう

運用で失敗しないポイントをお伝えしてきましたが、「初めての資産運用は不安」という方はお金の専門家に相談することをおすすめします。

お金にまつわる総合的なアドバイスならIFA(独立系ファイナンシャル・アドバイザー)への相談を検討してみてはいかがでしょうか。

幅広い金融商品を取り扱っているIFAであれば、経済的リスクに備える方法について複数の金融商品を組合せたオーダーメイドでのアドバイスをすることが可能です。

GAIAはIFA業界の先駆者として、10年後を見据えた資産運用のトータルアドバイスを行っています。

お客さまのライフプランやお考えに合わせたファイナンシャル・プランニングだけでなく、実際の実行支援まで行い、お客さまの信頼度では高い評価を得ています。

資産運用を始めてみたいが何から始めるべきか悩んでいる、失敗のリスクを減らすため自分にあった相談先を見つけたいという方は、ぜひお気軽にGAIAの無料個別相談をご活用ください。

>>もっと知りたい方へ:20年後に気がつく、資産運用の”本当”の失敗

【執筆者】

GAIA株式会社

IFA事業部 事業部長

川越 一輝

初回のご相談は無料です。対面でもオンラインでも、ぜひお気軽にご相談ください。

GAIAについて

資産運用や資産形成についてお悩み・不安があれば、お金の専門家に相談してみませんか?

GAIAでは、お客様お一人おひとり異なる資産運用の目的や価値観を共有しながら、長期的な視点でアドバイスやご提案を行っています。また、退職前後の方に向けては「増えたら使う」ではなく、「今」心豊かに過ごしていただくための資産活用を大切にしています。

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。