目次

プライベートバンクとは?

日本でも富裕層の増加にともない、「プライベートバンク」という言葉が聞かれるようになってからずいぶん経ちます。

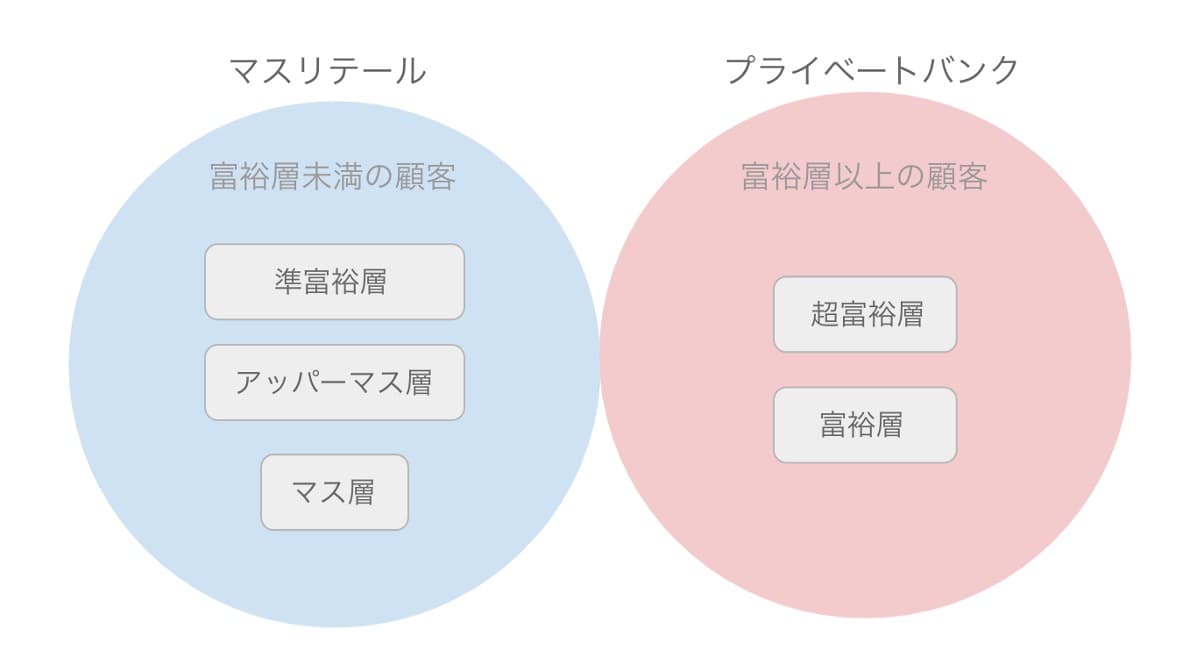

まとまった金融資産の運用や相続対策として、新たにプライベートバンクを利用したいものの、いわゆる「マスリテール」と呼ばれる大手銀行や証券会社との違いがよく分からないという人も多いでしょう。両者の違いを理解しプライベートバンクを効率的に利用することで、より豊かで実りあるマネー運用を実現できると良いですね。

プライベートバンクは、資産額が一定以上の富裕層の顧客を対象に、銀行・証券・信託・保険・不動産など総合的に資産管理や資産運用のサービスを提供する金融機関で、もともとスイスで発祥し欧米で発展しました。日本では、三菱UFJモルガン・スタンレー証券、UBS銀行、クレディ・スイス銀行などが有名で、2015年1月にはシティバンク銀行のリテール部門がSMBC信託銀行に譲渡されることが発表されるなど、日本のプライベートバンク業界の動向はますます激しくなっています。

カスタマイズされたオンリーワンサービス

日本でも本格化してきているプライベートバンクですが、どのような点でマスリテールの金融機関と異なるのでしょうか。

まず、マスリテールの金融機関は、一般的に市場に出回っている株や投資信託、国債などの債券の売買に適していますが、一方でプライベートバンクは、富裕層の顧客ひとり一人にオーダーメイドされた金融商品やサービスを提供しています。つまり、プライベートバンクはそもそもマスリテールと顧客ターゲットが異なり、富裕層以上をターゲットとして顧客ごとにカスタマイズされたサービスを提供しているのです。

「オーダーメイドされた金融商品」とありますが、具体的には、発行数が限定された私募仕組債、優先出資証券そして取引一任勘定を利用した資産運用などがあります。また、プライベートバンクはコンサルタントとしての機能も備えており、複合的な視点で多様なオーダーメイド商品を提案・提供しているのも大きな魅力の一つです。

プライベートバンクの商品とサービスを提供するためには、顧客と直接窓口となる営業員に豊富な金融知識が必要なことはもちろんですが、グループ会社内にも、さらに専門知識を持つスペシャリスト集団を抱えることが欠かせません。

プライベートバンクの特色として、グローバルにビジネス展開している金融機関が多く、グループ全体が保有する商品知識や市場のリサーチレポート、そして資産運用のノウハウも豊富な点が挙げられます。

また、プライベートバンクの営業員は1人の顧客に十分な時間をかけてカウンセリングを行うために、営業員1人が担当する顧客数が少ないのです。顧客の状況を熟知しているからこそできることも多く、例えば金融市場が乱高下した際すぐにコンタクトを取り、対応を相談できるパートナーがいることはプライベートバンクならではの手厚いサービスであり、大切な資産を守る上で頼もしく感じられます。

もちろん、これだけのサービスを人数の限られたスペシャリストで維持していくには対応できる顧客数を制限する必要があります。例えばUBS銀行やクレディ・スイス銀行は最低預入資産2億円相当額以上※など、保有金融資産によって顧客を選りすぐり、マスリテールにはない、その顧客のためにカスタマイズされたプレミアムな商品やサービスを提供しています。

※2022年5月現在

長期的な関係構築で人生設計も

プライベートバンクの営業員は、老後資金や保険、子供や孫への相続対策など、家庭環境を含めて長期的な視点でじっくり相談できるパートナーとなります。ゆえに満足度も高く、海外の場合は、営業員と顧客の関係が2世代、3世代の付き合いに発展することも珍しくありません。

一方、日本のマスリテールの大手銀行や証券会社の営業員は、顧客と営業員の癒着を防ぐ目的から全国各地の支店を2、3年ごとに異動して営業活動を行う(いわゆる人事ローテーション)のが通例でした。しかし、顧客との長期的な信頼関係構築に支障をきたす等の理由から、金融庁は2019年12月に監督指針を改定し、定期的な異動ルールを撤廃しました。顧客との長期的関係を見据えた人生設計のサポートを提供する金融機関も出てきており、今後に期待したいところです。

プライベートバンクの営業員と顧客の関係性は強い信頼でつながっており、両者が望む限り長期的に続く傾向があります。それを示す例として、プライベートバンクの営業員がたとえ転職しても、その営業員を信頼している顧客は、営業員の転職先金融機関に新たな口座開設をして引き続き同じ営業員に託している事例も多いほどです。

高い手数料はプライベートバンクの実力の証

マスリテールとプライベートバンクの違いは手数料の金額にもあらわれています。プライベートバンクの場合、カスタマイズされたサービス及び長期的な関係維持のために支払う手数料はマスリテールに比べて高くなる傾向があります。最近はネット証券などを使えば非常に安い手数料で商品の売買ができますが、プライベートバンクでは口座開設手数料や口座管理料など、商品の売買とは別にかかる手数料が相当高価であるため、事前に手数料を把握しておく必要があります。高い手数料は専門性の高いサービス提供の対価なのです。

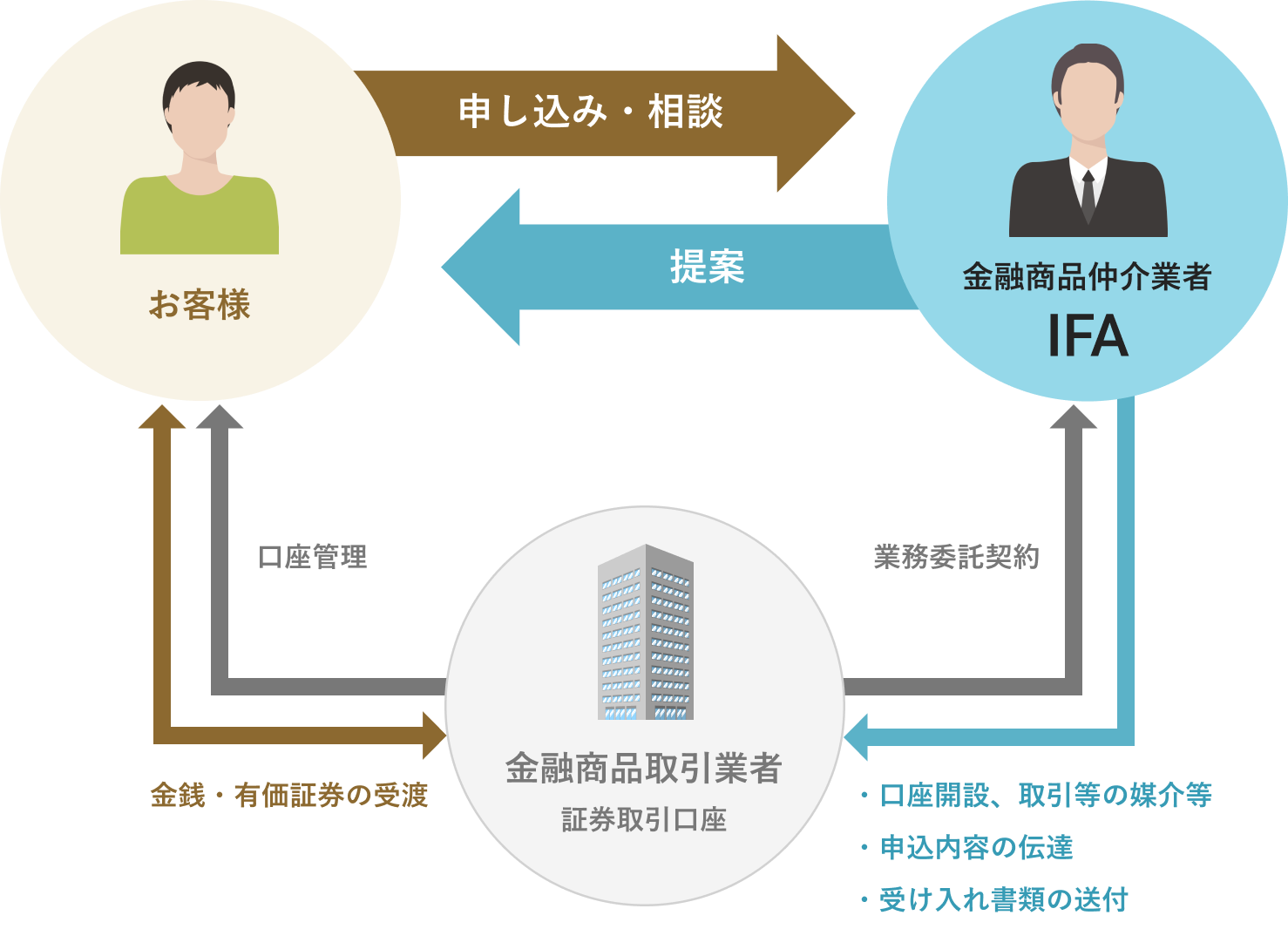

第三の存在「IFA」

近年、「IFA」という言葉も聞かれるようになりました。IFAとは、「Independent Financial Advisor」の略で、独立・中立的な立場から資産運用のアドバイスを行う専門家を指します。銀行や証券会社とも違い、独立した立場でアドバイスをしてくれる存在として欧米では広く一般に利用されています。日本でも金融庁が主導して情報発信を行っており、サービス提供事業者も増えてきました。ちょうどプライベートバンクと銀行・証券の間に位置するサービスと言えるかもしれません。利用者にとって、多様なサービスを選択できるようになったことはメリットです。しかし、IFA自体は2020年4月に業界団体が発足したばかりで各社サービスの質も異なる可能性があります。自分が望むサービスが受けられるのか、きちんと選ぶことが重要です。

下図はIFAの利用イメージです。

一般的なFP(ファイナンシャル・プランナー)と違い、種族している金融機関の金融商品(有価証券など)の仲介も行えるのが特徴です。中立的な立場ということもあり、特定の金融機関やその商品に縛られることなく、投資家の視点に立って最適な商品を勧めてもらえるというのも魅力と言えるでしょう。

IFAのメリットとは

IFAには大きく3つのメリットがあると言えます。

1つ目のメリットとしては中立的な立場からのアドバイスが受けられる事です。

IFAは特定の金融機関に属さない中立的な立場であるため、お客さまのニーズにより合った金融商品についてアドバイスができることが最大の強みです。

そのため、お客さま毎に異なる資産状況やニーズをしっかりとヒアリングした上で、これから先のリスクを加味した最適な金融商品を提案することができます。

2つ目のメリットは長期的に信頼できる担当者からのサポートが受けられる事です。

銀行や証券会社等では、数年に一度転勤があり、数年後には担当者が変わっているケースが少なくありません。

担当が変わるのにも理由があります。

「不正を防止するため」「顧客との癒着を防ぐため」と金融機関側のリスクを回避するためという利用者にとってのメリットもありますが、アドバイザーも短期的な成果を求められることもあり、頻繁な買い替えの提案が行われるなど、お客さまの立場に立った提案が難しい環境でもあります。

IFAは、原則として転勤がないため、長期的な視点で資産運用等について考えることができます。世代を超えたパートナーとして信頼関係を築けるのもIFAの魅力です。

特に長期分散投資で資産を増やすためにはアドバイザーを信頼できるかというのは非常に重要な要素であり、IFAのメリットと言えます。

3つ目のメリットは資産に関する総合的な相談ができるという事です。

IFAは、証券会社や保険会社との業務委託契約を結んでいるほか、弁護士や税理士等さまざまな専門家と提携をしている場合があります。

また、IFA独自のサービスを展開するなど、お金のプロフェッショナルでありながら、幅広い分野のプロフェッショナルとの繋がりにより、ライフプラン全般について相談ができることも魅力のひとつです。

具体的にどういう利用イメージになるのか。以下の当社お客様事例もぜひご一読ください。

・GAIAがいたから叶えられた50歳での早期退職と海外留学「10年前に描いた夢を現実に」

・幅広い視点を持つ「専門家集団」だから信頼できる「健康はお医者様、お金はガイアさんにみてもらってバラ色の毎日です」

・いざ農業の道へ、50歳で早期退職を実現したその方法とは?

・65歳でシニア向け分譲マンションへ入居 元気ないま、安心で心地よい暮らしを楽しみたい

IFAとしてのGAIAの特徴

当社はIFAとして、お客様と数十年年単位で長期的にお付き合いをし、人生の伴走者としてお客様の価値観や夢、目標などの実現に向けたサポートを行っております。長期的なお付き合いをすることでお客様の潜在的なニーズを引き出し、喜んでいただけるご提案ができると考えているからです。

「私たちは、会社の利益よりお客さまの利益を優先します」

これはGAIAの信条の一文です。

企業の目的は利潤を得ることが一般的ですが、GAIAではそうではありません。

「お客さまが損をしているのに会社には手数料が入る」そういった従来の仕組みからは脱却するべきだと考えています。

そこで、米国のファイナンシャルアドバイザーから学び、お客さまと同じ方向を向く(利益相反にならない)仕組みとしてフィーベース(残高連動型の報酬体系)を採用しています。お客さまの資産が増えれば、私たちが頂戴する報酬も増えるというイメージです。

フィーベースは長期に渡ってお客さまにサービスを提供するための持続可能なビジネスモデルだと考えています。

そしてお客様と直接やり取りをさせていただくアドバイザーには人柄、真面目さ、誠実さがあることを重視しています。

必ずライフプランを作成し、お客さまのリスク許容度を確認してから提案を行いますので、無理にお勧めすることはありません。

「運用しない方がいいですよ」とお伝えすることさえあります。

専属のファイナンシャル・アドバイザーと「今ある資産を守りながら活用していきたい」という方向けのサービスとして「プライベートFPサービス」をご提供しています。

プライベートFPサービスに関してはこちらのページにて詳しくご紹介しております。

ガイアのプライベートFPサービスについて

GAIAについて

GAIAでは、経験豊富なアドバイザーが多数在籍しており、難しい金融業界の専門用語も分かりやすく、丁寧にご案内しております。

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。