「2,000万円」が目的になっていないか?

「毎月の積立投資で適当な金額はいくらか?」

という質問はよくある質問であると同時に、答えに窮してしまう質問でもあります。

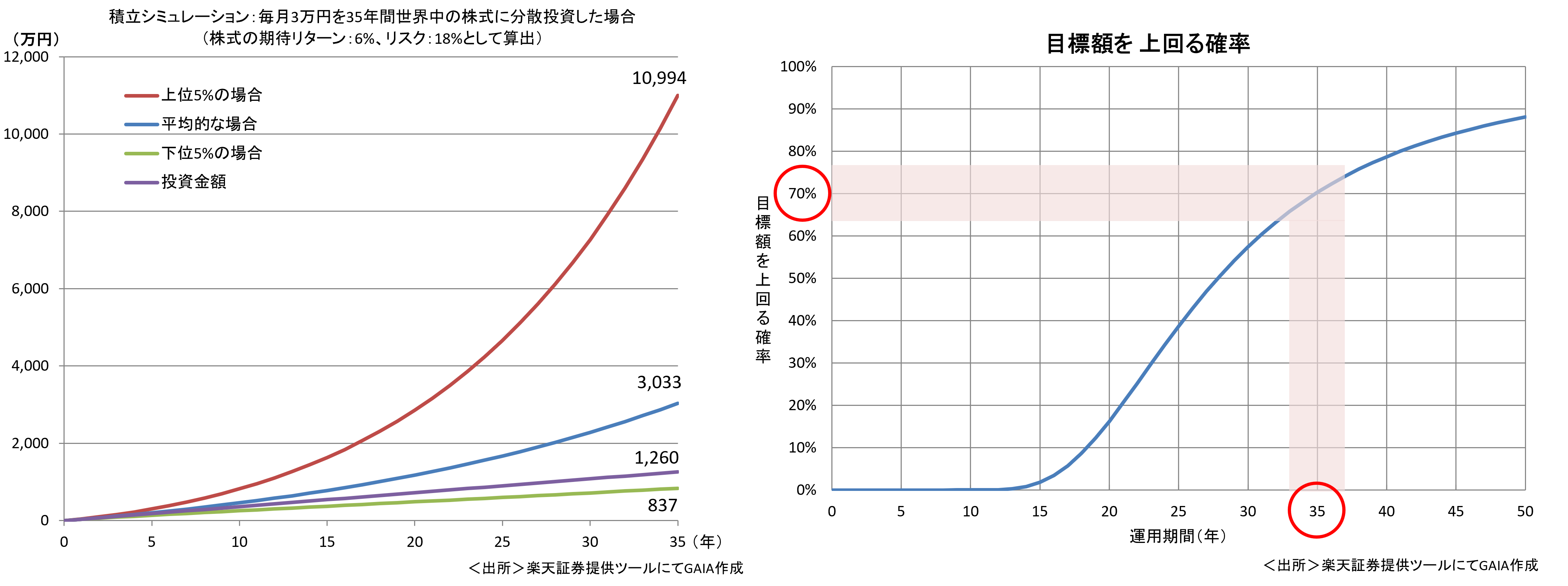

例えば、30歳の方が老後の資金確保のために65歳時に2,000万円を確保するには、毎月3万円(35年間で総投資額1,260万円)を世界中の株式に分散投資すれば、70%以上の確率で2,000万円を確保することができると答えます。平均的には、35年後には3,000万円程度の時価評価額になると予想されます(計算前提に株式の期待リターンを6%、リスクを18%としています)。

しかし、おそらく自動引き落としなどの仕組化をしないと、この積立投資を35年間続けることは難しいと思います。その理由は、目標が2,000万円という金額であって、65歳以降に「何がしたい」というライフ・プランがないためです。

同様に、「家を買うのはいくらまで可能か?」「適切な住宅ローンの金額は?」という質問があります。もちろん、ある程度金額の制約はあると思いますが、住宅ローンを抑制することを優先して住宅を選ぶよりも、住みたい地域や広さなど、ご自身で大切にされているところを定めてから、それが「お金」の面で問題ないかを検討する方が、住宅を購入してからの満足度が高いと思います。

町を歩いていて、富士山に登ることはない

最初にライフ・プランがあり、それを叶えるためにファイナンシャル・プランを検討するのは当たり前と思われますが、現実には、お金の制約の中で、ライフ・プランを考えているケースが多々あります。

弊社社長の中桐が「町を歩いていて、富士山に登ることはない」と社員によく言っており、高い目標を持つことを推奨しています。お金に縛られないライフ・プランを設定することが最も大事で、それを最大限実現するような手段を検討するのがファイナンシャル・プランの策定だと考えます。

そのサービス(人)は信頼できるか?

最後になりますが、モノ・サービスなどを購入するときには「信頼できる」という基準が重要だと思います。練りに練った、せっかくのプランが、モノ・サービスが適切でないために実現できないのは残念なことです。長期に渡りますので、適切かどうかをご判断する際には「信頼できる」という視点は不可欠だと思います。一般に思われているほど、「信頼できる」企業や金融サービスは多くはないと思います。

GAIAについて

今ある資産・老後資金など、お金のお悩み・不安などはお金の専門家に相談してみませんか?

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

IFA業界の先駆者として、お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。