こんにちは、会員制のプライベートFPサービスを提供する「GAIA(ガイア)」です。

資産運用の王道と言われる「長期分散投資」。しかし、「長期分散投資」で資産を何倍にも増やして、悠々自適の暮らしをしているという話しを聞くことはあまりありません。それはなぜでしょうか。本コラムでは、長期分散投資を継続しながら、平均的な投資家を上回るリターンを上げるにはどうすれば良いかを、米国の事例等を交えながらご紹介していきます。

よくこうしたマネーコラムを読んでいると、最終的には長期分散投資をしましょうという結論になります。私もそのうちの1人です。

そこから考えるに、投資で成功をした人(年利約7~10%のリターンを長期で達成する)というのは、みんなこの長期分散投資の実行によって資産を増やしていると想像ができます。

自分に合った資産運用を検討中の方はこちら

無料でプロに相談する

ただ、私自身この金融業界に20年いますが、同僚や先輩が長期分散投資で資産を何倍にも増やして、悠々自適の暮らしをしているという話しを今まで一度も聞いたことがありません。外資金融機関などは、その実績に応じて給与やストックオプションを出しますので、その金融機関のために多くの手数料を稼いだ人は、日本のメーカーなどよりはるかに多い退職金をもらって50代半ばでセミリタイアに入ります。

ここまでの話しは私の耳にもよく入って来て、「〇〇さんは退職金で鎌倉にイタリアンレストランを開いたらしい」、「〇〇さんは大学院で密教の研究をしているみたい」と、その晴耕雨読的な生活をときに羨ましく思うものです。

唯一私の耳に一度も入ってこないのが、「〇〇さんは50代前半でもらった多額の退職金を長期分散投資で増やし、この20年間で3倍にした」という話しです。

下のグラフは過去20年間のMSCIワールド・インデックスのチャートです。ドルベースでの表示になりますが、1996年当時は2016年と同水準の1USD=105円前後なので、話を単純にするため、以後、途中期間の為替変動は考慮しないものとします。

このチャートが示す通り、20年前に50代前半で退職した方が、1996年に世界の主な先進国株式に連動するインデックスに退職金を投資し、仮に3000万円買っていたとすると、20年後には約1億円になっております。

もし、運用にある程度詳しい方が推奨するのが長期分散投資であるのであれば、このように退職金を20年で約3倍にしたという話しが聞こえてきてもいいものなのですが、全く聞いたことがありません。なぜでしょうか?

自分に合った資産運用を検討中の方はこちら

無料でプロに相談する

行動ファイナンスの「自信過剰」と「後悔回避」

その1つの答えが行動ファイナンスにある「自信過剰」と「後悔回避」です。自信過剰は特に男性に多く、例えば「車の運転技術が自分は全人口の上位3分の1に入ると思うか?」という質問に対して7〜8割の男性が「入ると思う」と答えるそうです。統計上は半分の人は平均以下の筈なのですが、根拠なき自信を持っている人がこのように大勢います。

ここでMSCIワールド・インデックスのチャートをもう一度見てみましょう。

先ほどと同じように世界株のインデックスに1996年に退職金3000万円を投資したとすると、2000年までのITバブル絶頂までの4年間で約2倍になりますが、バブルが弾けた後は一度元に戻ります。そして、投資を始めてちょうど10年経つ頃には米国不動産バブルで2.5倍の約7000万円までいきますが、リーマンショックが来てまた約3600万円まで下がり、その後の6年間保有を続けてちょうど20年で約3倍ということになります。

仮に1996年に投資をしてから一度も残高を確認せず、20年間浦島太郎のように竜宮城に行って戻って来たら、投資をしていた3000万円が1億円になっていたということはあると思います。ただ、残念ながら現代は様々な情報がメディアを通じて、否応無しに我々に届き、その度に特に悪い情報に反応をしてしまいます。

ここで自信過剰、若しくは頭のいい方は、最初のITバブルが弾けたときに、「どうしてピークで現金にしなかったのか」と後悔をします。次にバブルがきたときにはもっとうまく立ち回れる筈だと、その自信、知識から後悔回避の行動にでます。

自分に合った資産運用を検討中の方はこちら

無料でプロに相談する

そして、リーマンショックが起こる前、投資金額が2.5倍になったときに全部売却して現金にできたとします。その時の気持ちは「さすが俺だ、ベストなタイミングで売り抜けた、これで後悔をすることもない」だと思います。ただ、そこから再度マーケットに入るタイミングが難しいのです。その後、欧州債務危機や中国バブル崩壊など様々な危機が起こっているので、そのまま投資をせずに現金で持っていたとします。そうすると、20年間で3000万円が約7000万円になったという計算になり、これを年利に直すと約4%です。

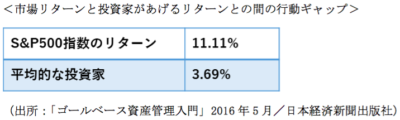

一方、20年間そのままにしておいた場合の年利リターンは約6%になり、リーマンショックの前に売り抜けた人より高いリターンを出しているのです。米国の調査会社であるダルバーは過去30年間にわたって、市場リターンと投資家があげるリターンとの間にある「行動ギャップ」を研究しています。それによると2013年末までの実績値は以下の通りとなっています。

このコラムを読んでくださっている皆さんは、この「自信過剰」と「後悔回避」に惑わされずに長期投資ができているでしょうか。それとも長期投資を邪魔する罠になってしまっているでしょうか。

これら以外にも行動ギャップは存在します。次のコラムで具体的にご紹介していきたいと思います。

自分に合った資産運用を検討中の方はこちら

無料でプロに相談する

中桐 啓貴(なかぎり ひろき)

IFA法人GAIA株式会社 代表取締役社長 ファイナンシャルプランナー

1973年 神戸出身。山一證券を経て、メリルリンチ日本証券で富裕層向け資産運用コンサルタントに従事。留学してMBA取得後、米国型のFP会社を日本に根付かせようと2006年にGAIAを設立。コンセプト「二世代プライベートfp」を掲げ、50~60代の退職世代を中心にライフプランや資産配分を提案、家族契約率は5割に上る。現在、顧問契約者約750名から仲介している預かり資産は350億円を超える。メディアでも多数活躍しており、主著に「損しない投資信託」(朝日新書)があり、累計10万部を超える。

>>【次のコラム】「知っておきたい、投資リターンを下げる「ホームバイアス」と「ハーディング効果」の罠」

GAIAについて

今ある資産・老後資金など、お金のお悩み・不安などはお金の専門家に相談してみませんか?

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

IFA業界の先駆者として、お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。