このコラムも早いもので最終回になりました。最終回では米国のファイナンシャル・アドバイザーがどのような進化を遂げてきたのか、その背景を見ていきたいと思います。

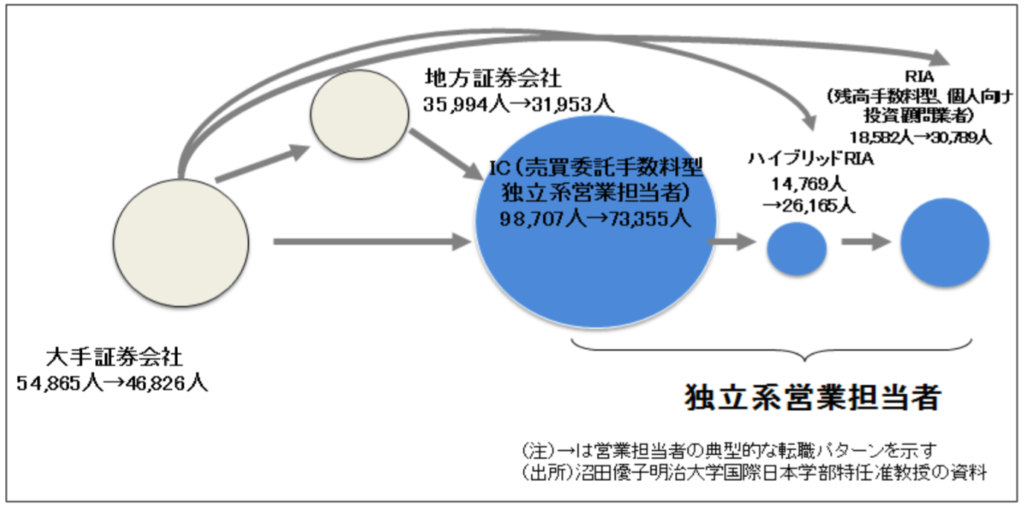

<米国の営業担当者数推移(2008~2015年)>

こちらは、リーマンショックがあった2008年以降の米国の金融リテール業界で働く営業担当者の転職推移の図です。この図から読み取れることは、大手証券会社や地方証券会社の営業担当者の数が減り、ICと呼ばれる独立系の営業担当者が増えています。そしてさらにそこからハイブリッドRIAやRIAなどの残高手数料ベースにした営業担当者へと移っていっていることが分かります。(RIAというのは個人向け投資顧問業者のことを指します)

それまで金融業界で行われていた販売方法というのは、米国も今の日本と同じく、プロダクトアウト的な方法でした。しかし、金融理論の発展と顧客ニーズの変化により、分散化されたポートフォリオを中長期で持つことが最終的には顧客のニーズを満たすことができるというのが浸透してきました。そしてアドバイザーの役割も商品を売る売り子ではなく、いかに顧客のパートナーとして末永い関係性を維持しながら長期分散投資を継続してもらえるかというのが、ビジネスの肝になってきたのです。

私自身も7年前から毎年米国の独立系アドバイザー事務所を訪問しておりますが、米国のアドバイザーの仕事とは先ずファイナンシャル・プランニングを立て、顧客のゴールを確認し、その達成のために、運用面では顧客のリスク許容度、投資金額、投資期間に合ったポートフォリオを提案し、途中のマーケットのアップダウンに惑わされずに投資を継続してもらうことです。

それ以外にも保険や不動産、信託を使った相続アドバイスなどをしていき、その家族全体のゴールの達成を常に第一に考えます。

このように、アドバイザーの仕事が金融商品選びからファイナンシャル・プランニングの実行支援に移っていく中で、大手金融機関から独立し地元に事務所を構え、よりお客様に末永く密着する独立系アドバイザーが米国で増えてきました。

コミッションベースからフィーベースへ

顧客のファイナンシャルゴールを達成するには、ポートフォリオ運用をする必要があり、そのために米国ではラップ口座が使われるようになりました。ラップ口座の利点は初回の買付けやリバランス時の手数料が発生しないことと、当初決めた配分からずれた場合には自動的にリバランスをしてくれるところです。これによって、担当者は顧客とのコミュニケーションにより時間を使うことができます。また、手数料の透明性という面でもこれまでのように売買時に手数料が発生するのではなく、残高から手数料を払うので、過剰な売買勧誘を心配する必要がなくなります。このような残高に応じた手数料をもらっているアドバイザーはフィーベースアドバイザーと呼ばれ、先程の図中ではRIAの方々がそれに該当しますが、最近ではフィーベースアドバイザーが主流になりつつあります。

ゴールまで伴走してくれるコーチが必要

最近私の周りでも、マンツーマンコーチをつけてダイエットに成功をしている人が増えました。毎回の食事管理から、筋トレまで自分一人では100%三日坊主になってしまうところを、お金を払ってコーチを雇うことでそれまでの生活習慣が修正され、引き締まった肉体を手に入れています。

資産運用もまさに同じです。自分1人では、早く儲けたい、人と同じ行動を取りたい、など運用成績を下げる行動をしてしまいます。

だからこそ、みなさんの中長期的なゴールを達成するにはこの三種の神器が必要になります。

①ファイナンシャル・プランニング

②分散化されたポートフォリオ

③信頼ができ、残高ベースでビジネスをしている独立系のアドバイザー

このことに早く気が付き、実行をしてきたアメリカ人は退職後にフロリダやハワイで悠々自適な暮らしをしています。

ぜひみなさんもこのコラムをきっかけに長期分散投資で成功をするための三種の神器を手に入れてください。

中桐 啓貴(なかぎり ひろき)

FP法人GAIA株式会社 代表取締役社長 ファイナンシャルプランナー

1973年 神戸出身。山一證券を経て、メリルリンチ日本証券で富裕層向け資産運用コンサルタントに従事。留学してMBA取得後、米国型のFP会社を日本に根付かせようと2006年にGAIAを設立。コンセプト「二世代プライベートfp」を掲げ、50~60代の退職世代を中心にライフプランや資産配分を提案、家族契約率は4割に上る。現在、顧問契約者約645名から仲介している預かり資産は260億円を超える。メディアでも多数活躍しており、主著に「損しない投資信託」(朝日新書)があり、累計10万部を超える。

GAIAについて

今ある資産・老後資金など、お金のお悩み・不安などはお金の専門家に相談してみませんか?

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

IFA業界の先駆者として、お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。