この連載では、個人投資家の方が本来あるべき考え方や行動とは違う投資行動をとってしまいがちなことを数字を使って説明し、そうした運用リターンを下げる行動を先に知っておくことで、余計な回り道をしないようにして欲しいと思っています。

低コスト化する信託報酬

最近の投資信託の低コスト化は目を見張るものがあります。日経平均やMSCIワールドなどに連動する主要なインデックス投信の信託報酬は約0.2%まで下がり、10年前なら約1%前後はしていたものが、そこから約5分の1になりました。

なぜ信託報酬が安いほどいいかというと、年間の信託報酬が1%と0.2%では毎年0.8%ものコストの差があり、理論的には1%コストがかかるものより0.2%の投資信託で運用をした方がリターンが良くなるということです。この「理論的には」正しいということを、評論家の方は口を酸っぱくして、メディアを通じて発信をします。これはダイエットをするには、野菜を多く摂り、お酒や糖質を控えましょうというアドバイスと同じで、何の付加価値もありません。なぜならいくらコストを下げてもそれが個人投資家のリターンに直結していないケースが多いからです。

1年以内に積立投資をやめてしまう人が4割も!

個人投資家の方の投資行動に関して、驚きのデータがあります。

<衝撃の平均積立投資期間>

・ 平均積立投資期間:22ヶ月

・ 1年以内に積立投資をやめる人:全体の約4割

これは楽天証券が取ったデータですが、楽天証券の口座で投資信託を積立で買っている人の平均積立投資期間が22ヶ月であり、さらに積立投資を1年以内に解約する方が約4割だそうです。この数字には私自身も驚きました。

1年や22ヶ月の積立投資でそれほどリターンが出るわけはないので、多くの方が損切りをして、積立投資をやめてしまっていることが分かります。

個人投資家の方とはこのような非合理的な行動をしてしまうのであり、いくらコストを下げてもそのメリットを享受できていません。

投資を継続できない個人投資家

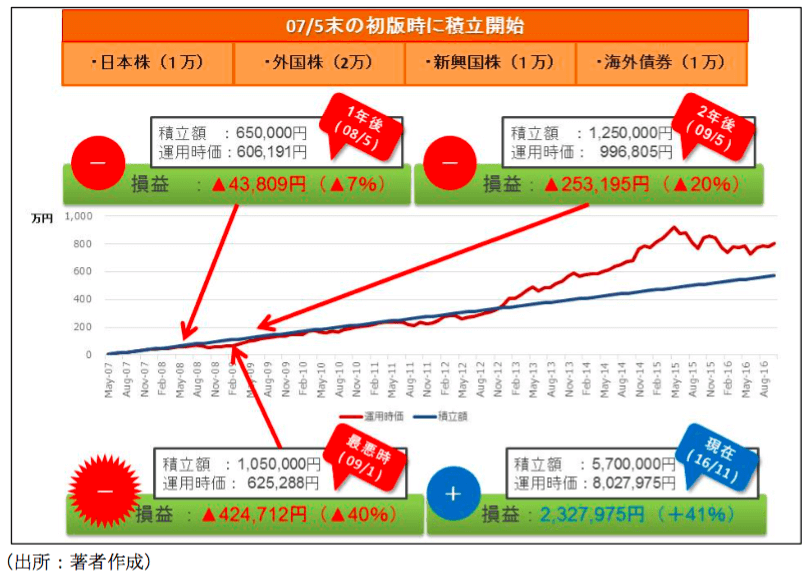

私は10年前の2007年に「会社勤めでお金持ちになる人の投資の考え方・投資のやり方」(クロスメディア・パブリッシング)という本を出し、約3万部売れました。その本では毎月5万円を日本株、海外株、新興国株、海外債券に分散して積立投資をすると、35年で約1億円になりますよと書き、出版時にはかなりの反響がありました。

そして10年が経ち、その本の通りに運用を続けていれば、リーマンショックの前からスタートしたにも関わらず、投資金額570万円が約800万円になっています。そこで「この本の通りに10年間積立投資をしたらリターンがちゃんと出ました。ありがとうございます」というお礼の手紙やメールが送られてくるのかと思いきや、未だ一通も来ません。なぜ来ないのか?なぜ日本人はこうも薄情になったのかと思っていましたが、楽天証券での積立投資家の平均積立期間が22ヶ月というのを見て、その謎が解けました。

つまり、投資を継続できていないのです。

<2007年から積立投資をした場合>

例えば、図の通り2007年5月から積立投資をして、2年間経ったところでやめたとすると、マイナス約20%(評価損約25万円)でやめてしまっているのです。

やめてしまうのは次の2つの理由が多いかと思います。

・ 2年間積立を継続したけど、ずっとマイナスなのでやめた

・ もっと早くリターンが出そうなものに変えた

これは、投資というのは5〜7年継続をすることによって、その期待リターンに収斂をしていくという知識がないことが原因です。

■投資を成功に導くために

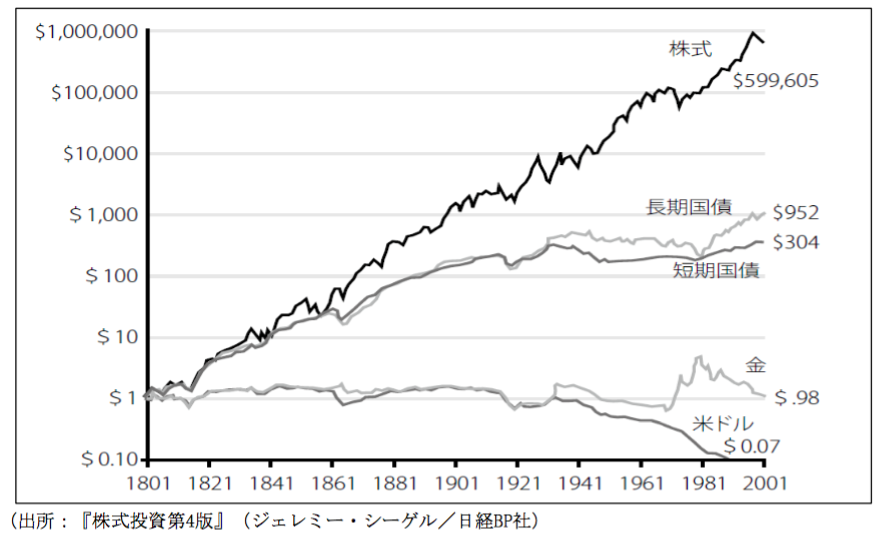

<米国株式の過去200年のリターン>

上の図は米国株の過去200年のリターンを表しています。200年前の1ドルは現在約60万倍の価値になっており、平均で実質7%前後のリターンを出しています。ただ、短期的にはマーケットは投資家心理で動きますので、2年間積立投資をしてもマイナスのことはありますが、中長期的にはこの約7%というリターンに戻ってきます。その忍耐力がないといくらコストの安い金融商品を選んだとしても、投資でリターンをあげることはできません。

投資というのは突き詰めるとシンプルになり、成長している国や会社の株式、債券を長期的に保有しましょうということなのですが、経験や知識不足、感情からくる非合理的な行動が運用リターンを下げてしまいます。

次回以降もこうした事例をご紹介していきたいと思います。ぜひ皆さんの資産運用に役立ててください。

中桐 啓貴(なかぎり ひろき)

FP法人GAIA株式会社 代表取締役社長 ファイナンシャルプランナー

1973年 神戸出身。山一證券を経て、メリルリンチ日本証券で富裕層向け資産運用コンサルタントに従事。留学してMBA取得後、米国型のFP会社を日本に根付かせようと2006年にGAIAを設立。コンセプト「二世代プライベートfp」を掲げ、50~60代の退職世代を中心にライフプランや資産配分を提案、家族契約率は4割に上る。現在、顧問契約者約645名から仲介している預かり資産は260億円を超える。メディアでも多数活躍しており、主著に「損しない投資信託」(朝日新書)があり、累計10万部を超える。

GAIAについて

GAIAでは、経験豊富なアドバイザーが多数在籍しており、全米のお金の専門家が集まるカンファレンスに毎年参加しております。

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。