事例から学ぶ 転ばぬ先の相続対策~後編~

前編では、主に不動産に関わる事例をベースにご紹介しました。後編では高齢社会ならではの3つの事例を見ていきます。

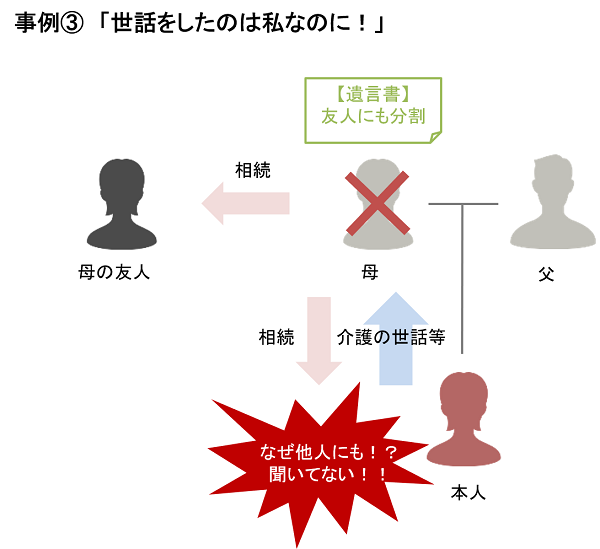

事例③「世話をしたのは私なのに!」

宮 原 一人娘なので自分に遺産が入ると思っていたところ、ふたを開けてみたら遺言には遺産の一部を母の友人に遺す内容になっていた、という話がありました。遺言は何回か書き直しされていたようで、以前の遺言では自分に残るはずだったのが、母の友人にも一部渡すような内容に書き換えられており、そうこうしているうちにお母さんが他界し、実際に相続が起きてしまいました。生前、あまり関係が良くなかったとはいえ一人娘なので仕事も辞めて高齢のお母さんの介護を長年やってきたのに、お母さんの友人に遺産の一部がいってしまうことにすごくショックを受けられていました。

千 屋 私が以前聞いた話では、お母さんの方がご本人の「世話をしてやっているのに」という考えを感じ取ってしまい、それが遺言書に反映されてしまったのではないかと思われるケースがありました。親しき仲にも礼儀ありと言われるように、いくら親子だからといって、あけすけなやり取りをし過ぎないよう気を配ったほうがよいだろうと思います。

宮 原 介護したときの寄与分についてはどのように考えたらいいでしょうか。 千 屋 遺産分割で寄与分を求めることは実際はハードルが高いです。介護をしたことによってお母さんの財産を維持・増加させた、またはそれに足るだけの大きな貢献をしたことを証明する必要があります。今回は同居なので全く認められないかはわかりません。ただ、よく「週何回通って世話をしていたので、寄与分になりませんか?」という相談をされることがありますが、そういったケースにおいて寄与分の主張は難しいです。 宮 原 今回は兄弟で争っているわけではないのですが、兄弟がいるケースだと誰かが介護を一手に担っていた、というのはよく聞く話だと思います。そのような状況だったとしても、遺産自体は均等に分けるのがスタートだということでしょうか。 千 屋 検討の順序は、遺言があるかどうかから始まり、なければ法定相続分に従います。その上で、いわゆる「特別受益」のような、生前贈与という形で大きく財産をもらっていたという話や、今、話に出たような寄与分の話があって、もっと多くもらうべきなのではないか、などの修正が入ります。 新 屋 ちょっと脱線してしまいますが、遺言の内容ってすごく大事だと思います。やはり、これも事前に弁護士さんに相談した方がいいのでしょうか。 千 屋 相続人が何人か、財産全体はどうなっているのか等状況を確認させていただくことで、こういう内容で分けるといわゆる遺留分を明らかに侵害してしまいます、という懸念のポイントが見えてきます。そこで「こういう内容にしてしまうと、後々こういう問題が起きかねません」という話をします。もちろん、遺言を遺す人の気持ちが重要ではありますので、最終的にはご本人に決めていただきます。

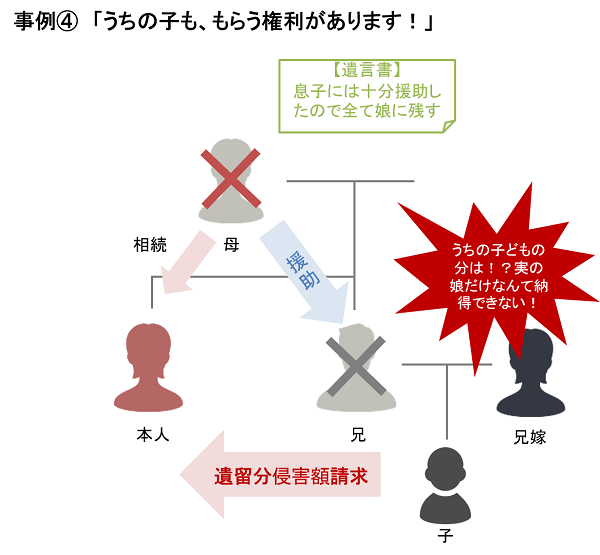

事例④「うちの子も、もらう権利があります!」

三 橋 母の存命中、兄が先に亡くなりました。兄は商売をしており、存命中は母が資金を援助。母の中では、息子のことはだいぶ助けてあげた、という気持ちがあったため、遺言では遺産はすべて娘に遺す内容になっていたそうです。それを知った兄嫁が、実際には子供にも権利があるはずだ、として兄嫁との間で揉めてしまった、というケースです。

千 屋 今回のように相続人本人ではなく、配偶者の方が納得いかない、というのは我々のところに相談にくるケースとしてはよくあるパターンのように思います。法律論からの観点では、援助をしたから兄(息子)には遺さなくていい、というのが通用する話なのかどうかは検討する必要があります。具体的に①どういう援助を②どれくらいの期間に渡って③総額はいくらなのか④それらが資料から証明されるのかーなどで結論も変わってきます。本当にケースバイケースだと思います。

事前にできることとしては、母が遺言を書くことを知っていれば、後から争いにならないよう事前に内容を調整することが可能かもしれません(兄の子にも遺留分を侵害しないように一定の金銭等を相続させる内容にしてもらう)。母がどうしてもすべて本人に遺したい場合、将来遺留分侵害額請求を受けると金銭の支払いをしなければなりませんので、その対策資金も準備しておく必要があります。

それでは、いよいよ最後の事例になります。

先程、認知症という言葉が出ましたが、高齢社会においては身近なワードです。最後の事例はこの高齢社会においてこれから参考になりそうなケースと言えそうです。

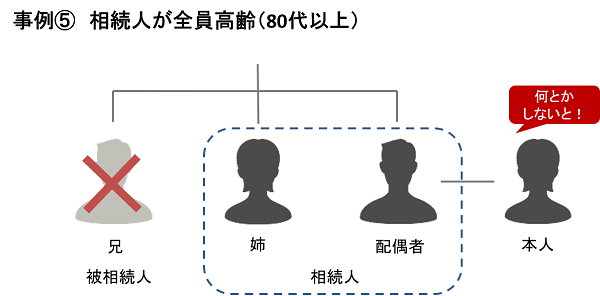

事例⑤「相続人が全員高齢」

新 屋 状況はシンプルでして、兄弟姉妹の相続のケースです。何が問題だったかというと、相続税申告がギリギリで危うく延滞税を支払うところだった、という点です。経緯としては、お客様(イラストの「本人」)の配偶者の兄(3人兄弟の長兄)が他界したとのことで、姉(3人兄弟の長姉、80代)が相続税申告を依頼していると定期面談で聞いていました。

半年後の定期面談時に再度お客様に状況をお伺いしたところ、姉は軽い認知症という状況だったらしく、正式な依頼はしていなかったようで財産評価の段階から先に進んでいない、ということが判明したとのことでした。その時、すでに期限の2か月前。急を要する状況だと判断し、ご自宅に訪問して相続人である配偶者に直接話を伺いました。弊社で提携している税理士に確認し、何とか対応可能とのことで、法定相続分に従って申告する形で無事期限内に申告をすることができました。定期面談で気づけてよかったと思っています。

今回のケースでは、相続人が80代で高齢ということに加え、姉は独身、被相続人にも子がいませんでした。子がいたらまた状況が違ったと思いますが、私のようなアドバイザーや税理士のような専門家も身近にいませんでした。放っておけばそのまま何も進まない状態に陥りやすく、少子・高齢化社会特有のケースだと言えると思います。

千 屋 実際に税理士に依頼しようとはされていて評価までは取っていたので、2ヶ月でも突貫でできたのかなと思いますが、これが全く何も手をつけていない状態だったら、結構シビアな状況になっていたのでは、という印象です。お子さんがいれば、騙されないように財産管理をちゃんとしよう、場合によっては成年後見制度を利用しよう、という話になるのかもしれませんが、そこに関心が向く周りの方が少ない状態だったのだと推測します。他の相続人が、自分にも関わることだからと注意して働きかけをしてくれればよいのですが、このケースではそれを期待するのも難しかったのでしょう。

生前対策の視点としては、独身の場合、自身が持っている財産が結局誰に行くのか、兄弟に遺すのではなく誰かに寄付したいなど違う使い道にして欲しいという希望がある場合もありますので、そのような希望がある場合は、遺言で遺しておく、信託を利用するなどの方法を検討したほうが良いでしょう。

新 屋 配偶者も高齢のためか、おっくうになってしまい、ご本人が動いてくれました。ご本人は相続人ではありませんが働きかけをしてくれたので、それで何とかなった次第です。 千 屋 今回の高齢というケースとは多少違ってきますが、税務申告の場面で我々が時々目にするのは、既に紛争になってしまっているケースです。相続人間の関係性が良くなく、遺産の総額としては明らかに相続税申告が必要だとは分かっていますが、他の相続人が遺産の全貌を明らかにしてくれなくて、期限までに合意の見込みも立たないという状況です。そういった場合でも何らかの申告はしないといけないため、実際に遺産としてどういうものがあるのか全然わからなくて困っています、という相談を受けることもあります。この場合は、遺産分割未了ということで、判明している範囲で一旦は法定相続分に従って相続税申告を行い、遺産分割が整った後に更生または修正の申告をすることになると思います。こういった場合は税理士のサポートも受けたほうがよいです。

ありがとうございました。今回は転ばぬ先の相続対策として、事例をベースにお送りしました。

昨今のような疫病や災害等、いつ何があるか分かりません。事前にできるだけ準備をしておくこと、常日頃から周囲とコミュニケーションをとっておくことが重要なのだと感じました。特に相続は専門的な言葉もあり、分からないことも多いと思います。少しでも気になることがあれば、早目に弁護士さんに相談することをお勧めします。本日はありがとうございました。

(左から)

新屋真摘(しんや・まつみ) | IFA法人GAIAプライベート・ファイナンシャルプランナー

千屋全由(ちや・まさよし)| 弁護士法人丸の内ソレイユ法律事務所弁護士

三橋圭介(みつはし・けいすけ) | IFA法人GAIAプライベート・ファイナンシャルプランナー

宮原秀人(みやはら・ひでと) | IFA法人GAIAプライベート・ファイナンシャルプランナー

GAIAについて

相続や贈与税など、世代を跨ぐお金に関するお悩み・不安があれば、お金の専門家に相談してみませんか?

GAIAは「会社の利益よりお客様の利益を優先します」を信念とし、お客様の資産残高が増えることが自社の収益につながる透明性が高いフィーベースのビジネスモデルを実現しています。

お客様と同じ方向を向いて、お一人おひとりの資産運用の目的を明確にしながら長期的な資産運用を伴走いたします。

どんな疑問やご不安でも、まずはお気軽にご相談ください。